INTRODUCCIÓN

Los impuestos ecológicos, o "verdes", persiguen fines extrafiscales. Su

implementación pretende incentivar la realización de conductas que no resulten contaminantes

o de lo contrario el contribuyente soportará la carga tributaria. El principio "quien

contamina, paga", que tiene un origen en la teoría económica, sintetiza esta intención, y

desde 1972 la Organización de Cooperación y Desarrollo Económico (OCDE) lo adoptó como

sustento de sus recomendaciones para implementar este tipo de impuestos.

1

En México existen diversos impuestos con fines extrafiscales,

2

entre ellos el IEPS a los plaguicidas con altos niveles de toxicidad. En los trabajos

legislativos que dieron origen a su implementación a partir de 2014, se consideró la

importancia de desincentivar el consumo de este tipo de productos ya que tienen un impacto

negativo al medioambiente y a la salud de la población,

3

pero, como se verá a lo largo del presente artículo, no existe evidencia concluyente

que demuestre que se ha cumplido con esta meta.

4

EL IEPS A PLAGUICIDAS EN MÉXICO: SU DISEÑO Y EXTRAFISCALIDAD

5

A partir de 2014 se implementó en la Ley del Impuesto Especial sobre

Producción y Servicios (LIEPS), en su art. 2.° fracción I inciso I), un impuesto a la

enajenación e importación de plaguicidas cuya tasa de gravamen aumenta según su nivel de

toxicidad del producto.

6

Dicha disposición jurídica establece un impuesto ad valorem que se

aplica con tasas del 6, 7 y 9 % sobre el valor de venta o de importación de los productos,

tasas que se aplican conforme a categorías de peligro de toxicidad aguda de los plaguicidas

y que se identifican del 1 al 5, categorías que van de mayor a menor monto de gravamen,

siendo la número 5 exenta de gravamen, y considerando incluso si la vía de exposición es

oral, dérmica o inhalatoria, sea por vapores o por polvos y nieblas. Dichas categorías y la

vía de exposición se aplican conforme a la Norma Oficial Mexicana (NOM) número

NOM-232-SSA1-2009 publicada en el Diario Oficial de la Federación (DOF) el día 13 de abril

de 2010.

La mecánica tributaria de cálculo supone así que, a mayor nivel de

toxicidad aguda del plaguicida, mayor el monto del IEPS aplicable, lo que pretende

desincentivar su consumo, tal y como se estableció en la exposición de motivos de dicha

contribución,

7

aunque el propio legislador mexicano reconoce que no enfrenta la totalidad de la

problemática ambiental del país, pretende provocar una mejora al medioambiente.

8

El IEPS a plaguicidas no desestima su fin recaudatorio,

9

lo que es congruente con los fines de los impuestos verdes.

10

Su implementación pretende aumentar el precio de los plaguicidas por el impuesto que se

causa y se consiga así desincentivar su uso, lo que permite suponer que, en caso de

funcionar debidamente, entonces disminuirá su recaudación.

11

De esta manera se incorporan al precio del plaguicida los daños que

provoca su uso.

12

Esta forma de intervención del Estado al provocar conductas mediante el sistema

tributario es un fenómeno originalmente explicado por Pigou.

13

Por esta razón, el impuesto a plaguicidas que se analiza no pretende únicamente

recaudar sino provocar conductas en los contribuyentes para cumplir su fin extrafiscal.

14

ACTIVIDAD AGRÍCOLA Y SU RELACIÓN CON EL USO DE PLAGUICIDAS,

Y UNIDADES DE PRODUCCIÓN AGRÍCOLA QUE EMPLEAN HERBICIDAS E INSECTICIDAS

Se procede a analizar la recaudación del IEPS a plaguicidas desde su

implementación y el comportamiento del sector agrícola en el mismo período, pues dicho

sector es el principal consumidor de plaguicidas.

15

De esta manera podrá verse si existe una correlación entre datos.

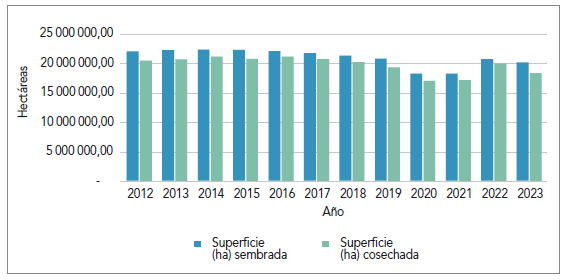

Por principio de cuentas, considérese que entre 2012 y 2023 la superficie

de hectáreas cosechadas en México se ha mantenido constante.

16

Para más detalle véase la gráfica 1.

Gráfica 1: Superficie de hectáreas sembradas y cosechadas en México durante el

período 2012-2023

Fuente: SIAP, "Anuario estadístico de la producción agrícola". Elaboración

propia.

De los datos anteriores, considérese que el incremento en el año 2022, en

comparación a 2021, puede deberse a la plena reactivación económica después de la pandemia

provocada por la enfermedad COVID-19. La misma explicación se puede dar a la disminución en

2020 en comparación con el año 2019.

Destaca que por el período de 2012 a 2023 la superficie destinada a la

actividad agrícola oscila entre un 9 al 11 °% del territorio nacional,

17

es decir, la superficie para desarrollar actividades agrícolas en México se ha

mantenido, lo que permite analizar si las variaciones en la producción agrícola y el consumo

de plaguicidas tienen alguna correlación entre sí, pues la aplicación del impuesto ocurre en

ese período sobre la misma base de producción agrícola.

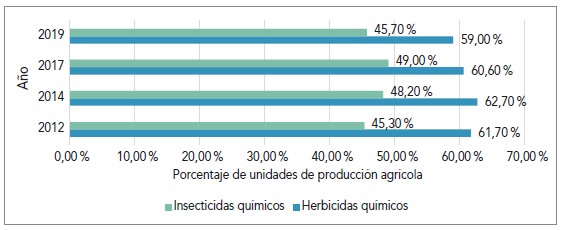

Para advertir lo anterior conviene analizar la Encuesta Nacional

Agropecuaria (ENA) del INEGI que identifica el número de unidades de producción agrícola que

emplean herbicidas e insecticidas, los cuales son considerados plaguicidas, según las

definiciones de la propia SADER.

18

Sin embargo, con los datos de la ENA no se pueden saber los compuestos utilizados para

determinar si están gravados con IEPS, ya que entre los herbicidas e insecticidas existen

algunos considerados en la categoría 5 del IEPS, los cuales están exentos para efectos de

dicho impuesto.

No obstante lo anterior, sí resulta conveniente analizar la ENA de los

años 2012, 2014, 2017 y 2019 porque mencionan el porcentaje de unidades de producción

agrícola que emplean plaguicidas, ya sean gravados o no por el IEPS, lo que permite advertir

el comportamiento de la producción agrícola con plaguicidas gravados y exentos por el

impuesto, lo que constituye un acercamiento a la observación de las variaciones en su

consumo; se aclara que esta encuesta muestra la decisión de consumo de dichos productos.

De la gráfica 2 se advierte que antes de la

implementación del IEPS a plaguicidas -año 2012-, el porcentaje de unidades de producción

agrícola que usaban insecticidas y herbicidas químicos era menor que el año en que inició la

vigencia del impuesto -2014-, e incluso los porcentajes se mantuvieron prácticamente igual

en 2017 -con movimientos marginales- y en 2019 se advirtieron porcentajes muy similares a

los que existían en 2012.

Gráfica 2: Porcentaje de unidades de producción agrícolas que emplean herbicidas

e

insecticidas químicos

Fuentes: INEGI, "Encuesta Nacional Agropecuaria 2012", INEGI,

accedido 22 de febrero de 2024, http://bit.ly/3ISoxpG; INEGI, "Encuesta Nacional Agropecuaria

2014", INEGI, accedido 22 de febrero de 2024, http://bit.ly/3GuqLes; INEGI,

"Encuesta Nacional Agropecuaria 2017", INEGI, accedido 22 de febrero de 2024, http://bit.ly/4kQTUyp; INEGI, "Encuesta Nacional Agropecuaria

2019"; INEGI, accedido 22 de febrero de 2024, http://bit.ly/4lW8WUl.

Elaboración propia.

Este comportamiento de porcentaje de unidades de producción agrícola

durante el período observado sugiere que el impacto del IEPS a plaguicidas no ha sido

significativo para modificar los patrones de su consumo pues la variación es mínima, además

de que al analizar el inicio y el final del período resulta que la información es

prácticamente igual, de ahí el bajo impacto del impuesto bajo esta perspectiva de análisis.

Por su parte, si se considera el estudio de frecuencia y uso de plaguicidas durante 1980 y

2018 elaborado por SEMARNAT, si bien marca una tendencia a la baja entre 2016 y 2018, en

realidad se debe a que se prohibió el uso de algunos productos considerados, cuestión ajena

al IEPS.

19

FABRICACIÓN Y VENTA DE PLAGUICIDAS A PARTIR DE 2014

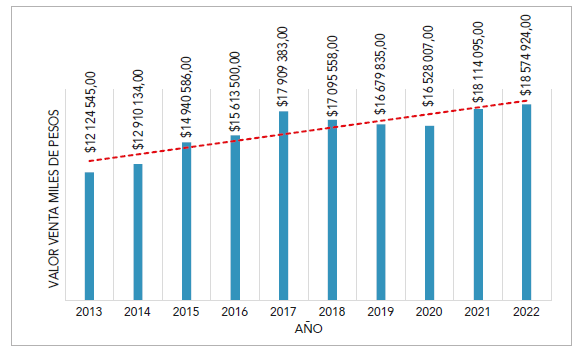

Por su parte, en la Encuesta Mensual de la Industria Manufacturera (EMIM)

de INEGI, se presentan los valores del volumen en toneladas y del valor de las ventas de la

producción de pesticidas y otros agroquímicos, excepto fertilizante, con la serie

"Principales características, datos mensuales productos-Versión 2021". En las gráficas 3 y 4 se presenta el período de 2013-2022 para

comparar los efectos de dichos valores desde la implementación del IEPS a plaguicidas:

Gráfica 3: Valor de las ventas de la fabricación de pesticidas y otros

agroquímicos,

excepto fertilizantes, por el período 2013 a 2022

Nota: Miles de pesos corrientes conforme a información del propio INEGI.

Fuente: INEGI, “EMIM Serie 2013”, accedido 6 de abril de 2025, http://bit.ly/4nXSFAf.

Elaboración propia.

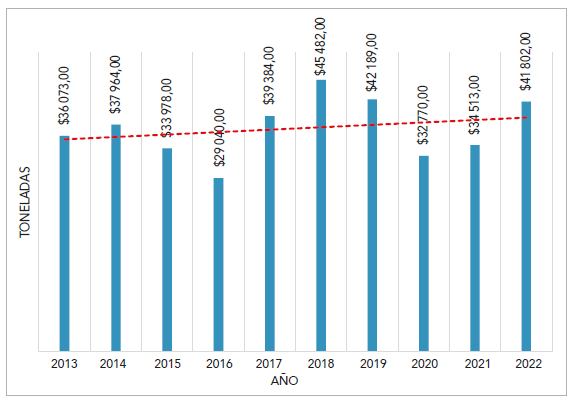

Gráfica 4: Volumen de producción (cantidad de productos) de pesticidas y otros

agroquímicos, excepto fertilizantes, por el período 2013 a 2022

Fuente: INEGI, “EMIM”, 7.

Elaboración propia.

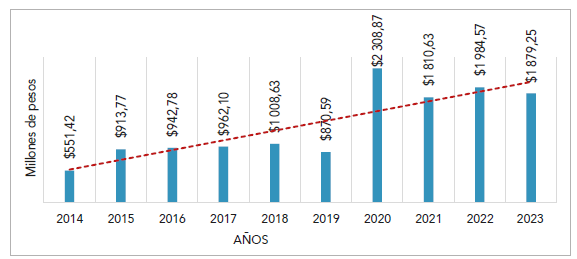

Gráfica 5: Ingresos tributarios por IEPS de plaguicidas de 2014 a 2023

Nota: Datos actualizados a valor presente (a marzo 2024) conforme al

procedimiento del art. 17-A CFF.

Se utilizó el INPC de marzo de 2024 entre el INPC de diciembre anterior al

año que se indica.

Fuente: SAT, “Recaudación de Ingresos Tributarios del Gobierno Federal”.

Elaboración propia.

De lo anterior se advierte que las ventas por fabricación de plaguicidas

entre el inicio y el final del período observado han aumentado a pesar de la implementación

del IEPS. De hecho, de 2013 a 2014 -año de inicio de la vigencia del impuesto- hubo un

incremento del IEPS precisamente, lo que parece contrario a la expectativa por su

implementación. Luego, si bien ocurrió que entre 2017 y 2020 -hubo una disminución

considerable en el valor de las ventas de estos plaguicidas, esto se puede explicar también

porque la producción nacional no pudo competir en precios contra los productos importados a

raíz de la implementación del IEPS precisamente, es decir, la caída en las ventas por

fabricación de estos productos gravados pudo sustituirse con importación de otros

plaguicidas más baratos, lo que supone que el IEPS tuvo un impacto en la fabricación

nacional pero no necesariamente en la importación ni en el uso de plaguicidas importados.

Como puede observarse con los datos anteriores, por los períodos analizados resulta que la

venta de plaguicidas tiene una tendencia creciente a pesar de la implementación del IEPS, lo

que coincide con la observación de la OCDE, que afirma que en México han crecido un 3,08 %

promedio anual las ventas de plaguicidas entre 2013 y 2018,

20

y también que México ha sido un importador importante de plaguicidas con aumentos

consistentes entre 2007 y 2018.

21

Véase ahora en la gráfica 4 el volumen de producción de

plaguicidas para tener así un mejor enfoque de los resultados anteriores que se basan en las

ventas de plaguicidas.

Como se advierte, para 2015 y 2016 hubo una disminución en el volumen de

producción de estos productos, sin embargo, para 2017 y 2018 se volvió a incrementar,

mientras que en 2019 y 2020 de nuevo hubo decremento y nuevamente en 2021 y 2022 se

incrementó el volumen de producción,

22

lo que muestra que el IEPS de plaguicidas no ha impactado en la producción nacional de

dichos productos, ya que la tendencia de volumen de producción por todo el período observado

es al alza.

RECAUDACIÓN DEL IEPS PARA PLAGUICIDAS DURANTE EL PERÍODO 2014-2023

En las bases de datos del SAT conocidas como "Datos abiertos", se observa

que la recaudación del IEPS a plaguicidas se ha incrementado desde 2014 y hasta 2023, tal

como se presenta en la gráfica 5.

23

En la información anterior se puede advertir un aumento de la recaudación

del IEPS a plaguicidas del año 2014 -año de inicio del impuesto- a 2015 lo que puede

encontrar explicación en el incremento de tasa -se incrementó de 3, 3,5 y 4,5 °% aplicables

en 2014 a 6, 7 y 9 °% aplicables en 2015-. Por su parte, se advierte también que del año

2014 a 2023 el incremento neto con valores actualizados a marzo 2024 es notorio.

Asimismo, en la gráfica anterior se observa que 2019, 2021 y 2023 son los

únicos años en los que el monto de recaudación del IEPS a plaguicidas disminuyó en

comparación con el año que le precede, esto es, por los años 2018, 2020 y 2022,

24

pero las disminuciones no son consistentes y por el contrario se incrementaron los

importes en los años subsecuentes, por lo que no puede concluirse que el fin extrafiscal del

IEPS se ha cumplido pues de ser así debería observarse un monto menor por recaudación, lo

que claramente no ocurre en el total del período observado.

Luego, al comparar esta información de recaudación de IEPS con las ventas

por la fabricación de pesticidas y otros agroquímicos, excepto fertilizantes de la EMIM, así

como el volumen de su producción, se advierte que en los años 2018 y 2020 existió una

disminución tanto de dichas ventas -véase gráfica 3- como de su producción

-véase gráfica 4-. En este contexto, si el IEPS lograse cumplir su fin

extrafiscal, resultaría que el IEPS recaudado en ese período también debería disminuir; sin

embargo, los ingresos por este impuesto en el año 2020 -año de pandemia- fueron los mayores

que se han observado desde la implementación del impuesto (2014) hasta el año 2023

inclusive, es decir, no necesariamente existe una asociación entre producción y ventas de

plaguicidas con recaudación del IEPS.

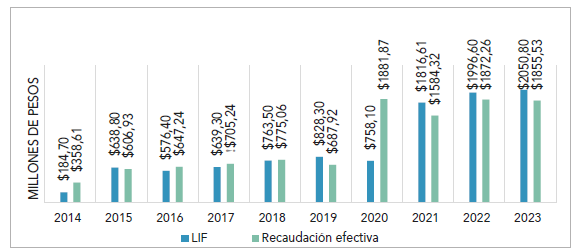

Por otro lado, las distintas Leyes de Ingresos de la Federación (LIF)

entre los años 2014 y 2023 presentan una tendencia de crecimiento en la recaudación del IEPS

a plaguicidas (gráfica 6).

Gráfica 6: Comparativo de ingresos tributarios por IEPS de plaguicidas según LIF

del

período 2014 a 2023

Nota: Los datos son pesos mexicanos a valor histórico -no indexados-.

Fuentes: SAT, "Recaudación de Ingresos Tributarios", 8; y, México, Ley

de Ingresos de la Federación para el ejercicio fiscal 2016 (LIF), publicada en

el Diario Oficial de la Federación (DOF), 18 de noviembre de 2015; LIF 2017, en

DOF 15/11/2016; LIF 2018, en DOF 15/11/2017; LIF 2019, en DOF 28/12/2018;

LIF 2020, en DOF 25/11/2019; LIF 2021, en DOF 25/11/2020; LIF 2022,

en DOF 12/11/2021; y LIF 2023, en DOF 14/11/2022.

Elaboración propia.

Como se puede observar en 2019, y de 2021 a 2023 no se logró el ingreso

proyectado por la LIF de cada año, lo que podría sugerir que el IEPS funcionó en esos

períodos, pero si se analizan los montos efectivamente recaudados entre sí, resulta que en

esos años el monto es creciente. De hecho, la recaudación efectiva entre 2014 y 2023 es

creciente en todo momento y los incrementos en las proyecciones previstas en LIF solo

demuestran que la expectativa de la autoridad es recaudar más por IEPS, lo que contradice

las intenciones originales del impuesto si considera que de cumplirse su fin extrafiscal

entonces su recaudación debe disminuir.

COMPARACIÓN DEL USO, CONSUMO, FABRICACIÓN Y VENTA DE PLAGUICIDAS CON LA

RECAUDACIÓN DE IEPS PERÍODO 2012-2024

2020 es el año con el mayor ingreso de IEPS de plaguicidas

25

pero también fue el año con menos hectáreas sembradas,

26

y el segundo año con menor volumen de toneladas fabricadas de acuerdo a la EMIM,

27

por lo que con los datos analizados no se puede explicar el notable incremento que tuvo

ese mismo año 2020, ya que la inflación no fue tan elevada, como sí lo fue en 2021 y 2022.

28

La tendencia recaudatoria del IEPS a plaguicidas no guarda relación con la

actividad agrícola del período 2014 a 2023 pues, como se pudo observar en la gráfica 1, la superficie nacional destinada a la agricultura se ha

mantenido en los mismos porcentajes desde 2013, por lo que, en caso de que el IEPS a

plaguicidas cumpliera su in extraiscal, entonces podría verse una disminución en consumo de

estos productos, pero, por el contrario, en ese período aumentó el monto del impuesto.

Por su parte, los datos de la ENA 2012 en comparación con 2014 presentan

un aumento del 1 % de uso de herbicidas y del 2,90 % de insecticidas, ambos productos

considerados plaguicidas y gravados con IEPS, y si bien en el año 2017 en comparación con

2014 se observa una diminución de 2,10 % en el uso de herbicidas, lo cierto es que también

se observa un aumento de 0,80 % en el consumo de insecticidas, con lo cual el aumento de uso

de un producto y la disminución de otro, ambos gravados por el impuesto, no puede atribuirse

al IEPS pues en caso de funcionar resultaría entonces que ambos conceptos deberían

disminuir.

Asimismo, el valor de las toneladas fabricadas de pesticidas y otros

agroquímicos que se muestran en la EMIM, excepto fertilizantes, presenta un incremento neto

del 17 % de 2013 a 2022, y el valor en ventas ha aumentado en un 53 % en el mismo período.

Esto permite suponer que la actividad nacional de fabricación y venta de plaguicidas sigue

en aumento a pesar del IEPS a dichos productos, lo que pone en duda su eficacia.

FALTA DE VERIFICACIÓN DEL CUMPLIMIENTO DE LOS FINES EXTRAFISCALES

De la información hasta aquí presentada no se advierte que el in

extrafiscal del IEPS a plaguicidas se hubiera cumplido, y en cambio sugiere que el monto del

impuesto solo ha incrementado el precio final de los productos agrícolas que los utilizan,

29

hipótesis que requiere investigación aparte.

No existen productos sustitutos con el mismo precio que produzcan los

mismos resultados que los plaguicidas gravados con IEPS,

30

situación que limita la eficacia del impuesto. La elasticidad de la demanda de estos

productos agroquímicos debería analizarse para advertir a partir de qué porcentaje del

precio del producto se consigue una efectiva disminución en su compra una vez que quedan

gravados con el IEPS,

31

pero no se encontraron estudios al respecto.

Así, los fines extrafiscales del IEPS a plaguicidas no se cumplen y sin

estudios oficiales que validen la idoneidad de la vigencia del impuesto en su forma actual

es posible que haya provocado consecuencias inesperadas, por ejemplo, un aumento en los

precios de alimentos. De ahí que de momento el IEPS a plaguicidas es un instrumento

estrictamente recaudatorio, sin que existan estudios legislativos que hubieran evaluado los

efectos del impuesto para reformarlo y que logre sus fines extrafiscales.

32

Tratándose de juicios de amparos contra leyes

33

los juzgadores limitan sus consideraciones al análisis del discurso que establece los

fines extrafiscales que se plasman en las iniciativas de leyes respectivas, pero no tienen

la obligación de analizar la implementación del instrumento tributario, ni de verificar si

se cumplen o no efectivamente los fines que persigue, pues si bien los beneficios esperados

con la iniciativa pueden ocurrir durante un breve lapso nada más, también puede resultar que

en un plazo mayor dichos beneficios dejen de cumplirse, y tal situación escapa del

escrutinio jurisdiccional.

34

La falta de análisis de los resultados que produce la norma tributaria

impide a los juzgadores considerar su eficacia constitucional y el cumplimiento o no de sus

fines extraiscales a lo largo del tiempo, ya que el análisis de protección a los derechos

humanos no siempre puede valorarse anticipadamente desde el mero discurso plasmado en la

iniciativa de Ley, pues se requiere también de un análisis a partir de evidencias

disponibles, pues solo así la decisión jurisdiccional puede ser más apegada a la realidad y

se puede dictar una sentencia útil y justa

35

que evite la validación constitucional de fines extrafiscales solo por un discurso

plasmado en su iniciativa.

36