Introducción

Apartir de 1995, el interés por el desarrollo de la microempresa en

Ecuador se hace evidente con la aparición de nuevas entidades financieras

y la incursión de bancos tradicionales (Berger, Goldmark

y Miller-Sanabria 2007); crecimiento que, para uno de los nuevos bancos

operadores de microcrédito, en 2005 significó alcanzar la cifra de 148.712

clientes, con una cartera de 183 millones de dólares y un préstamo promedio

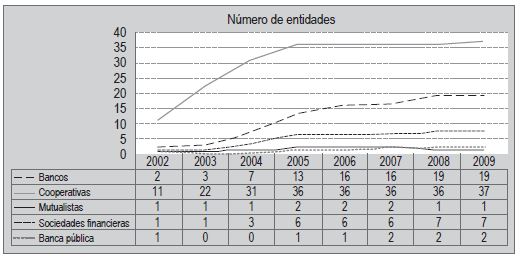

de US $ 909. En el período 2002-2009 (figura 1) la evolución de las entidades

microfinancieras pasaron de 16 a 67, lo que significó un crecimiento del 319%; el mayor crecimiento se observa en las cooperativas de ahorro y crédito

controladas, pasando de 11 a 36 en 2005; mientras que la banca pública

incrementó tres entidades más para 2009.

Figura 1

Evolución de las entidades con cartera de microfinanzas

Fuente: Superintendencia de Bancos y Seguros.

Elaboración: Observatorio de la PyME, UASB-E.

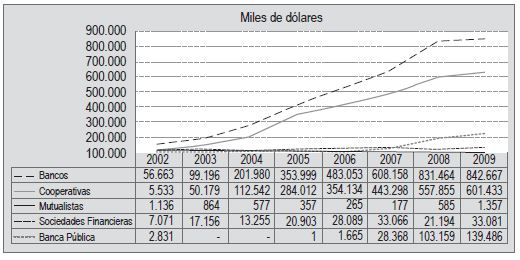

Para 2009, la cartera bruta de microcrédito del sistema financiero alcanzó

la suma de US $ 1.618 millones, lo que significó un incremento del 145%

respecto a 2005. El comportamiento de la cartera de microcrédito se detalla

a continuación.

Figura 2

Total cartera bruta de microcrédito

Fuente: Superintendencia de Bancos y Seguros.

Elaboración: Observatorio de la PyME, UASB-E.

El interés por este mercado permitió que entidades como la Agencia para

el Desarrollo Internacional de los Estados Unidos de América-Proyecto SALTO1

publique un estudio que caracterice al mismo (Magill y Meyer 2005,

104). El estudio en mención aborda el tema, por un lado, mediante variables

de tipo demográfico de los microempresarios –género, edad, educación, estado

civil, tamaño de familia y posición familiar–; y por otro, caracteriza

a las microempresas mediante variables como tamaño, sector, antigüedad, experiencia de negocios, formalidad, entre otros; en el mismo estudio, se manifiesta

que “las instituciones de microfinanzas ecuatorianas necesitan estar

cada vez más conscientes de las actitudes del cliente, desarrollar las respuestas

eficaces para capitalizar en los aspectos positivos sus relaciones con el

cliente y mitigar el impacto negativo del descontento del cliente” (Magill y

Meyer 2005, 104), razón por la cual se plantea la caracterización del mercado

microfinanciero en términos de variables de comportamiento y mediante el

uso de técnicas de análisis multivariable.

Con el propósito de corroborar la afirmación de Magill y Meyer, y definir

las variables de estudio de la investigación, se realizaron entrevistas a ejecutivos

de entidades financieras públicas y privadas operadoras de microcrédito.

En dichas entrevistas, las preguntas se orientaron hacia las políticas de crédito,

el conocimiento que tienen de los clientes microempresarios en términos

de variables financieras, demográficas, estilos de vida y de comportamiento.

Un aspecto muy importante, y que constituye un denominador común en

la información cualitativa actualizada en este estudio, es el rol de la fuerza

comercial de las entidades de microcrédito para llegar al cliente, formada por

asesores de crédito; por ejemplo, en una de las frases fuerza identificadas se

manifiesta: “tenemos un esquema relacional con el cliente, el cliente no va

a la organización sino nosotros vamos al cliente, tratamos de mantener una

relación cercana”. Sin embargo, el conocimiento cualitativo y cuantitativo

que se tiene de los clientes, en términos generales, se enfoca al manejo y administración

del negocio, así como variables históricas de compras y ventas.

Otro aspecto a resaltar es que, a través de la información cualitativa analizada,

se logra evidenciar el aspecto subjetivo y cualitativo que tienen los

asesores de crédito respecto al comportamiento de sus clientes; uno de ellos

manifestaba, por ejemplo: “en la parte cualitativa vemos aspectos de personalidad

del microempresario, características organizativas y características

de relaciones con el entorno”. También destacan la importancia y la necesidad

de contar con información cuantitativa desde el punto de vista del comportamiento,

información que habrá de ir recabando y armando, si se quiere,

en un sistema que permita conocer y caracterizar a los clientes.

La dificultad de tratar de llegar a una definición de microempresa universalmente

aceptada ha hecho que las diferentes organizaciones tengan diferentes

necesidades y objetivos y traten de ajustar la definición a sus requisitos específicos con relación a sus segmentos de mercado especial (Magill y

Meyer 2005, 4); por lo que, considerando la heterogeneidad de los diversos

sectores microempresariales –los mismos que tienen sus características propias–,

la investigación se orientó al sector de la confección textil.

Enfoque teórico

Para direccionar adecuadamente la investigación, se ha planteado la premisa

de que el desarrollo o éxito de una microempresa probablemente dependa

en gran medida del comportamiento individual o familiar de sus propietarios;

por lo que se ha procedido a una revisión y análisis bibliográfico de los

diferentes aportes al desarrollo de la psicología económica del consumidor.

Cuando un consumidor realiza compras –en este caso el microempresario–,

se compromete con diferentes tipos de procesos de solución de problemas

(McCarthy y Perreault 2001; y Shiffman y Lazar Kanuk 2005), por

lo que el esfuerzo tanto mental como físico que los compradores dedican a

la solución de problemas varía de manera considerable; y este depende del

grado de interés por un bien o servicio y de la importancia que le asigna,

denominada nivel de participación, la cual puede tener las siguientes formas:

comportamiento de respuesta rutinario, solución limitada de problemas, solución

ampliada de problemas y compra por impulsos.

En cualquiera de estos procesos de decisión de compra, existen posibles influencias

de orden personal, psicológico y social, como se describe en la tabla 1.

Tabla 1

Decisiones del comprador

Factores personales |

• Demográficos.

• Estilo de vida.

• Situacionales. |

Factores psicológicos |

• Percepción.

• Motivos.

• Aprendizaje.

• Actitudes.

• Personalidad y autoconcepto. |

Factores sociales |

• Familia.

• Grupos de referencia y líderes de opinión.

• Clases sociales.

• Cultura y subcultura. |

Fuente: adaptación de Shiffman y Lazar Kanuk (2005).

Elaboración propia.

Para definir el modelo psicoeconómico medible y que caracterice al mercado

microempresarial ecuatoriano y particularmente al sector de la confección

textil, se ha considerado el modelo psicoeconómico planteado y validado

por Rodríguez Vargas (2006), el mismo que está desarrollado sobre la base del

Modelo de Integración de Variables Económicas y Psicológicas sobre la Conducta

del Consumidor (Van Raaij 1981) y los aportes del estudio de Denegri,

Palavecinos y Ripoll (1998), que sistematizan y resumen los principales tópicos

en el ámbito de la psicología económica mediante constructos2 para medir

la actitud hacia el endeudamiento, hábitos y conductas de consumo.

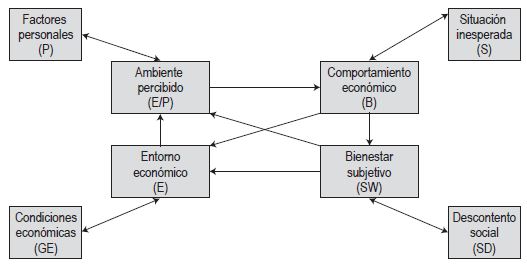

El modelo de integración sobre

la conducta económica de Fred van Raaij

Este modelo general de psicología económica, citado por De Chocano

(2003) y Rodríguez Vargas (2006) integra variables de comportamiento del

consumidor, el ámbito empresarial y el área social.

Las variables de integración del modelo de Van Raaij se definen de la

siguiente manera:

• Factores personales (P): actitud hacia el endeudamiento, edad, género.

• Ambiente percibido (E/P): percepción subjetiva de la situación financiera.

• Entorno económico (E): ingresos del grupo familiar y estado de endeudamiento.

• Comportamiento económico (B): hábitos y conductas de consumo.

• Bienestar subjetivo (SW).

• Situación inesperada (S).

• Condiciones económicas (GE).

• Descontento social (SD).

Figura 3

Variables de comportamiento del consumidor,

el ámbito empresarial y el área social

Elaboración propia.

En el análisis realizado por los autores antes citados, la lógica del modelo

se describe de la siguiente manera:

El mayor ingreso del grupo familiar sumado a un menor estado de endeudamiento

(E) conduce a una percepción subjetiva de una situación financiera

optimista (E/P), que a su vez influye sobre hábitos de consumo (B) de manera

reflexiva; todo esto está asociado a un mayor bienestar subjetivo (SW),

que a su vez deriva sobre el entorno económico (E) favorable, transformando

al modelo en sistémico. La percepción subjetiva de la situación financiera

más optimista incidirá sobre una actitud hacia el endeudamiento de manera

austera, calificando al consumidor como eficiente y responsable.

En sentido contrario, un menor nivel de ingresos familiares y menor estado

de endeudamiento (E) conduce a una percepción subjetiva (E/P) más pesimista,

influyendo sobre los hábitos y conductas de consumo (B) de manera

impulsiva; esta situación se asocia a un menor bienestar subjetivo (SW), que

a su vez induce a un mayor estado de endeudamiento (E). La percepción subjetiva

de una situación financiera pesimista influirá en una mayor inclinación

o actitud irresponsable hacia el endeudamiento.

Este modelo, como lo manifiesta Denegri (2006) en su libro Introducción

a la psicología económica, incorpora un aspecto de dinamismo que lo hace

muy interesante. Permite múltiples combinaciones a la vez que puede servir

de base de modelos más específicos que puedan ser integrados en este.

Escala de actitud hacia el endeudamiento

La medición de la actitud hacia el endeudamiento desarrollado por Denegri,

Palavecinos y Ripoll (1998), citados por Rodríguez Vargas (2006) y

Denegri (2006), operacionalmente se hace mediante la manifestación a las

siguientes proposiciones en una escala tipo Likert:

1. El uso del crédito puede ser muy peligroso.

2. Es preferible tratar de pagar siempre al contado.

3. Es importante tratar de vivir de acuerdo al dinero que se tiene.

4. Si uno se lo propone, siempre se puede ahorrar algo de dinero.

5. Es importante pagar las deudas lo antes posible.

6. Hay que ser muy cuidadoso en el gasto del dinero.

7. La facilidad de obtener tarjetas de crédito es una causa del endeudamiento

de la gente.

8. Usar el crédito permite tener una mejor calidad de vida.

9. Es una buena idea comprar algo ahora y pagarlo después.

10. El uso del crédito es una parte esencial del estilo de vida actual.

11. Pedir un préstamo es una muy buena idea.

Escala de hábitos y conductas de consumo

El comportamiento económico, según Denegri (2006), se mide a través

de la frecuencia con la que se manifiestan los consumidores con las siguientes

preguntas, las mismas que han sido adaptadas al quehacer de un

microempresario de la confección textil:

1. ¿Hace una lista de la materia prima e insumos que necesita comprar?

2. ¿Selecciona la materia prima e insumos según su calidad?

3. ¿Para distribuir su dinero, ordena los productos según su importancia

antes de comprar?

4. ¿Selecciona la materia prima e insumos según su precio?

5. ¿Compara precios entre distintas marcas?

6. ¿Compara precios en distintos locales de venta?

7. ¿Lee las etiquetas de todos los productos antes de adquirir?

8. ¿Mira la cantidad, longitud o peso?

9. ¿Se asegura de que la empresa donde adquiere su maquinaria le ofrezca

servicio técnico?

10. ¿Pregunta por el tiempo de garantía de los productos?

11. ¿Pregunta todas sus dudas al vendedor antes de comprar?

12. ¿Planifica todas sus compras?

13. ¿Cuando compra materia prima, pregunta o lee la etiqueta para saber

características y cuidado que requiere?

14. ¿Examina detalladamente todos los productos que compra?

15. ¿Cree que gasta más de lo que debería?

16. ¿Compra en el comercio ambulante?

17. ¿Compra habitualmente a crédito?

18. Si solicita crédito, ¿pregunta por las tasas de interés y el incremento del

precio final?

19. Si compra a crédito, ¿compara las tasas de interés en distintos locales?

Modelo psicoeconómico del consumidor

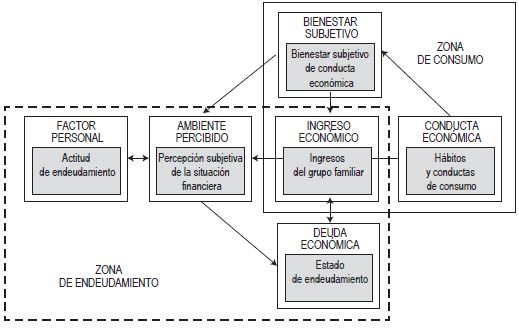

Como lo señala Rodríguez Vargas (2006), la estructura del modelo psicoeconómico

del consumidor ha sido diseñada desde una perspectiva más

holística e integral, pero ante todo objetiva y medible, lo que facilita su posterior

validación y aplicabilidad en cualquier entorno económico.

En el modelo planteado, las flechas directas indican una relación causal

directa de un constructo a otro; así, en la zona de consumo el bienestar subjetivo

se mide a través de los hábitos y conductas de consumo o simplemente

la conducta económica es causa para el bienestar subjetivo; y este a su vez

es causa del ingreso económico. En la misma zona de consumo, la línea

sin flechas indica una correlación entre los constructos ingreso económico y

conducta económica.

Figura 4

Modelo psicoeconómico del consumidor

FFuente: Rodríguez Vargas (2006).

Elaboración propia.

En la zona de endeudamiento, las líneas con doble flecha indican una

relación recíproca entre los constructos; así, el factor personal, medido a

través de la actitud hacia el endeudamiento, tiene una relación recíproca con

el ambiente percibido, estimado a través de la percepción subjetiva de la

situación financiera: difícil, regular, aceptable y buena. De igual manera, el

ingreso económico y la deuda económica (estado de endeudamiento) tienen

una relación recíproca. En la zona de endeudamiento, el ingreso económico

tiene una relación causal con el ambiente percibido y este a su vez con el

estado de endeudamiento.

Entre zonas de consumo y endeudamiento, el bienestar subjetivo es causa

para el ambiente percibido.

Las relaciones causales descritas en el modelo de Rodríguez Vargas sirven

de base para el análisis exploratorio mediante análisis multivariable de

los datos que se obtengan de la encuesta diseñada para el efecto y aplicada a

los clientes de las operadoras de microfinanzas.

Estilo de vida y actitud ante las entidades financieras

El conjunto de proposiciones planteada por Agell y Segarra (1997) está

constituido por 21 frases de diferencial semántico para forzar al encuestado

a manifestar de modo unívoco su acuerdo con una u otra frase; sin embargo,

para concordar con las escalas de actitud de Denegri, Palavecinos y Ripoll

(1998) incluidas en el cuestionario usado en esta investigación, se han

replanteado las proposiciones adaptándolas al objeto de investigación –microempresarios

encuestados– sobre la base de una escala tipo Likert de 4

puntos. A continuación se exponen las proposiciones replanteadas:

1. Para cubrir mis necesidades de crédito es preferible trabajar con varias

entidades financieras (bancos o cooperativas) que con una sola.

2. Las entidades financieras de microcrédito presentan grandes diferencias

entre sí.

3. Es preferible conocer solo los servicios que se utiliza y no la mayoría que

la entidad financiera ofrece.

4. Se debe controlar siempre los estados de cuenta que envían las entidades

financieras.

5. Uno debe ir al banco o cooperativa cuando no se tiene otra alternativa.

6. El banco o cooperativa me interesa sobre todo para hacer transacciones.

7. Las entidades financieras modernas y automatizadas dificultan a la hora

de revisar los estados financieros o realizar una transacción.

8. Es preferible el uso de un cajero automático a la atención personal.

9. Es preferible desplazarse a la entidad financiera para resolver los asuntos

personalmente antes que hacerlo por teléfono.

10. Si un banco o cooperativa ofrece mayor interés por los ahorros, debería

cambiar de banco.

11. Si necesitase un crédito, solicitaría a mi banco o cooperativa habitual sin

consultar a otros.

12. En una inversión, es más importante la seguridad que la rentabilidad.

13. En el momento de invertir, prefiero tomar personalmente mis decisiones

antes que seguir el consejo de entendidos.

14. Lo más importante del servicio bancario o cooperativo es el trato y la

atención prestados a los clientes antes que el interés que cobran.

15. En un negocio siempre es posible ahorrar.

16. Si no se dispone del dinero suficiente para comprar algo, se debe solicitar

un crédito.

17. Es preferible pagar al contado que pagar a plazos.

18. Si se hace una inversión es preferible hacerlo a largo plazo antes que a

corto plazo.

Modelo metodológico

El presente estudio, realizado bajo un enfoque descriptivo y explicativo,

tiene como objetivo principal plantear una alternativa de caracterización del

mercado microfinanciero –enfocado en la industria de la confección textil–

como referente metodológico que podría servir en el futuro para el estudio de

otros sectores microempresariales.

El método general de investigación escogido es el hipotético-deductivo,

surgiendo, sobre esa base, el planteamiento de las siguientes hipótesis investigativas:

1. El uso de herramientas de análisis multivariable, por sector microempresarial,

permitirá desarrollar una metodología para caracterizar y profundizar

en el conocimiento del mercado microempresarial de la microindustria

de la confección textil.

2. Los modelos planteados para el estudio del comportamiento del consumidor

y validado en mercados de consumidores finales, pueden ser

aplicables en el mercado microempresarial.

3. La percepción que los microempresarios tienen de las entidades financieras

está relacionada con sus estilos de vida y actitud hacia las mismas.

Técnicas para captura de datos

Al momento de la investigación de campo se escogió, como técnica para

la captura de datos, a la encuesta, la cual se basó en el diseño de un cuestionario

estructurado –aplicado a los microempresarios de la confección textil–

que tuvo como referente la adaptación de las proposiciones descritas en los

modelos psicoeconómicos del enfoque teórico y modificadas a una escala

Likert de cuatro puntos.

El cuestionario, una vez probado –antes de su aplicación definitiva– fue

aplicado a través de la realización de visitas personales a los microempresarios;

siendo sus focos de captura de datos 66 variables ordenadas de la

siguiente manera:

1. Las dos primeras preguntas se orientan a la identificación de la entidad

operadora de microcrédito y el lugar donde se realiza la encuesta.

2. El primer bloque de proposiciones se orienta a medir la actitud de los

microempresario hacia el endeudamiento mediante una escala de Likert

de cuatro puntos.

3. En el segundo bloque se mide el estado de endeudamiento y la percepción

de la situación financiera.

4. El tercer bloque pretende medir el estilo de vida desde el punto de vista

financiero y la actitud de los microempresarios hacia las entidades financieras,

mediante afirmaciones que son evaluadas con una escala de Likert

de cuatro puntos y una valoración que dan los microempresarios a las

características y/o atributos de las operadoras de microcrédito.

5. A continuación se tiene un bloque de preguntas para medir los hábitos y

conductas de consumo de los microempresarios en la compra de materia

prima e insumos.

6. En los dos últimos bloques, las preguntas se orientan a medir las variables

de estilo de vida cotidiana y variables demográficas.

En cuanto al diseño, selección de la muestra y recolección de datos se

deben resaltar las siguientes premisas investigativas:

• Unidades de muestreo: microempresarios que mantienen una cuenta o

crédito con la entidad financiera colaboradora.

• Alcance: ciudades de la región centro norte de la Sierra ecuatoriana (Ibarra,

Atuntaqui, Otavalo, Quito, Latacunga, Ambato, Pelileo y Riobamba).

• Tamaño de la muestra: por las disponibilidades de tiempo, recursos y

concentración de microempresarios de la confección textil en ciudades

pequeñas, se optó por una muestra probabilística de tamaño 202, que

para un nivel de confianza del 95,5% produce un error, en estado de incertidumbre,

de un 7%.

• Sistema de muestreo: el detalle de la muestra, escogida en cada ciudad, se

hizo mediante muestreo aleatorio simple, de acuerdo al marco muestral

proporcionado por la entidad financiera auspiciante de la investigación.

• Trabajo de campo: el proceso de recolección de datos se realizó con la

participación de los asesores de crédito de una entidad financiera colaboradora

del presente trabajo de investigación.

Métodos para el análisis de datos

Los métodos de análisis de datos utilizados en la presente investigación

son: tabulaciones cruzadas (tablas de contingencia con prueba Ji cuadrada),

análisis estadístico multivariable mediante técnicas tales como análisis factorial (método de componentes principales), análisis de conglomerados (algoritmo

k-medias) y análisis discriminante múltiple.

Finalmente, se debe resaltar que todo el procesamiento y análisis de los

datos capturados se hizo con el soporte del programa informático DYANE

versión 4.3

Análisis de estudios teóricos y empíricos

Actitud hacia el endeudamiento

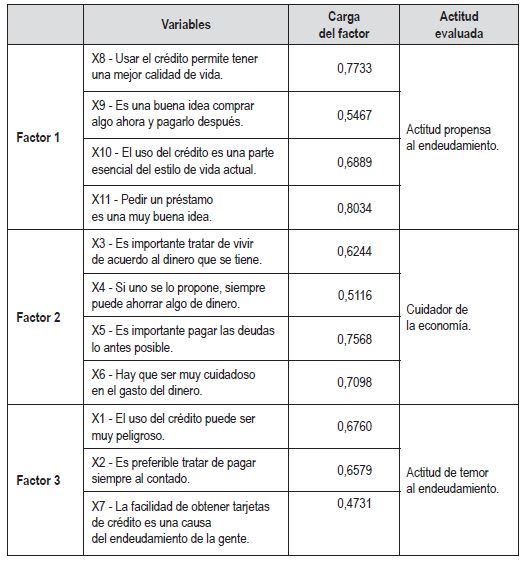

De los resultados del análisis de los principales componentes de las variables

que miden la actitud hacia el endeudamiento, se observó que la matriz

de coeficientes de correlación simple de las once variables investigadas,

mediante el test de Bartlett, se rechaza la hipótesis nula de que la matriz de

coeficientes de correlación no es significativamente distinta de una matriz de

identidad para un nivel de significancia del 5%, por lo que es pertinente la

factorización.

Mediante la retención de tres factores y la aplicación de la rotación VARIMAX,4 se obtuvieron las ecuaciones que se muestra a continuación, en

donde cada factor, es una combinación lineal de las once variables que miden

la actitud hacia el endeudamiento.

Factor 1 = -0,1876X1 + 0,1716X2 - 0,0075X3 + 0,0118X4 + 0,1315X5

+ 0,1641X6 + 0,0492X7 + 0,7733X8 + 0,5467X9 + 0,6889X10 +

0,8034X11

Factor 2 = -0,0548X1 + 0,2440X2 + 0,6244X3 + 0,5116X4 + 0,7568X5

+ 0,7098X6 + 0,2122X7 + 0,1586X8 - 0,2005X9 + 0,2433X10 +

0,0333X11

Factor 3 = 0,6760X1 + 0,6579X2 + 0,2144X3 + 0,1285X4 + 0,0287X5 -

0,0011X6 + 0,4731X7 + 0,0145X8 + 0,3529X9 - 0,0619X10 - 0,0525X11

Las variables que mayor carga tienen con los diferentes factores se describen

en la tabla 2:

Tabla 2

Variables que miden la actitud hacia el endeudamiento

Fuente: estudio de campo.

Elaboración propia.

A criterio del investigador, los nombres que describen a estos factores por la

asociación con las variables son: actitud propensa al endeudamiento, cuidador

de la economía y actitud de temor al endeudamiento, respectivamente.

Con estas nuevas variables y mediante el algoritmo k-medias, se ha dividido

a la actitud al endeudamiento en tres grupos; sin embargo, es preciso

aclarar que el modelo de K-medias tiene como objetivo obtener K grupos

(clusters) de tal manera que la suma de cuadrados entre los valores de las

variables observadas en cada individuo de la muestra respecto de los valores

medios del grupo al que pertenece sea mínima (Santesmases Mestre 2009).

En la elección del número de conglomerados no existen reglas exactas; sin

embargo, Agell y Segarra (1997) manifiestan que una regla empírica para

determinar el número de grupos aconseja un mínimo de tres y un máximo

de siete; según Malhotra (2004), los tamaños relativos de los conglomerados

deben ser significativos.

Los grupos quedan definidos como se muestra en la siguiente tabla:

Tabla 3

Grupos de factores por la asociación con las variables

| Grupo |

Individuos |

Porcentaje |

| Actitud contraria al endeudamiento |

61 |

30,8% |

| Actitud de endeudamiento responsable |

68 |

34,3% |

| Actitud de comportamiento difuso |

69 |

34,9% |

| Total |

198 |

100,0% |

Fuente: estudio de campo.

Elaboración propia.

Estilo de vida y actitud hacia las entidades financieras

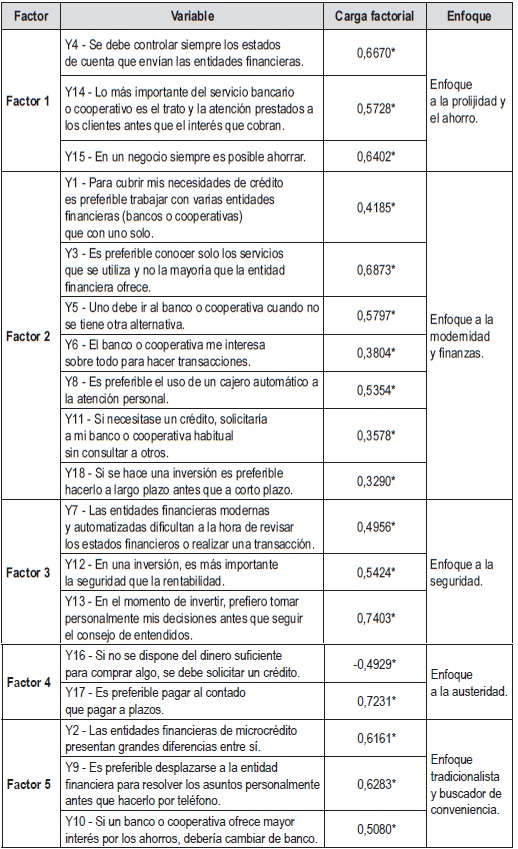

Del análisis de componentes principales practicado a las 18 variables que

miden el estilo de vida y actitud hacia las entidades financieras, se muestra a

continuación, en la tabla 4, el factor, la variable y el enfoque:

Tabla 4

Estilo de vida y actitud hacia las entidades financieras

Fuente: estudio de campo.

Elaboración propia.

Con los factores obtenidos, se procedió a caracterizar el estilo de vida y

actitud hacia las entidades financieras en cinco grupos, de la siguiente manera:

Grupo 1: Constituido por 34 encuestados (17,17%) está caracterizado

positivamente por los factores 1 y 5, y negativamente por el factor 4, de la

siguiente manera: aunque no demuestran austeridad, son prolijos con sus

estados de cuenta y con tendencia al ahorro; por otro lado, se muestran tradicionalistas

y buscadores de conveniencias para sus intereses.

Grupo 2: Este grupo está caracterizado en forma negativa por el factor 5,

y de acuerdo a las variables que agrupa, su tipología es la siguiente: se muestran

leales a su entidad financiera (no son buscadores de conveniencia); y no

parecen ser de comportamiento tradicionalista, más bien podría interpretarse

como prácticos. El grupo está constituido por 29 encuestados (14,65%).

Grupo 3: El grupo, formado por 47 investigados (23,74%), se encuentra

caracterizado positivamente por los factores 2, 3 y 4, describiéndose como:

individuos con enfoque moderno y mentalidad financiera; buscan seguridad

en sus inversiones y con tendencia a la austeridad.

Grupo 4: El factor que mejor resume a este grupo es el factor 4, aunque

en forma negativa; por consiguiente, la característica de este grupo es: prefieren

trabajar con una sola entidad financiera; aunque les interesa conocer la

mayoría de servicios que se ofrece, tienen tendencia solo por las transacciones; son proclives a la atención personal y prefieren las inversiones a corto

plazo. Este grupo está constituido por 52 encuestados (26,26%).

Grupo 5: Los factores 1 y 3 influyen negativamente sobre la característica

de este grupo, los mismos que se describen como: no son prolijos en el

control de los estados de cuenta; dan mayor importancia a los intereses que

cobran por sobre la seguridad y la atención y tienen tendencia a dejarse asesorar

financieramente. El grupo lo constituyen 36 personas (18,18%).

Hábitos y conductas de consumo

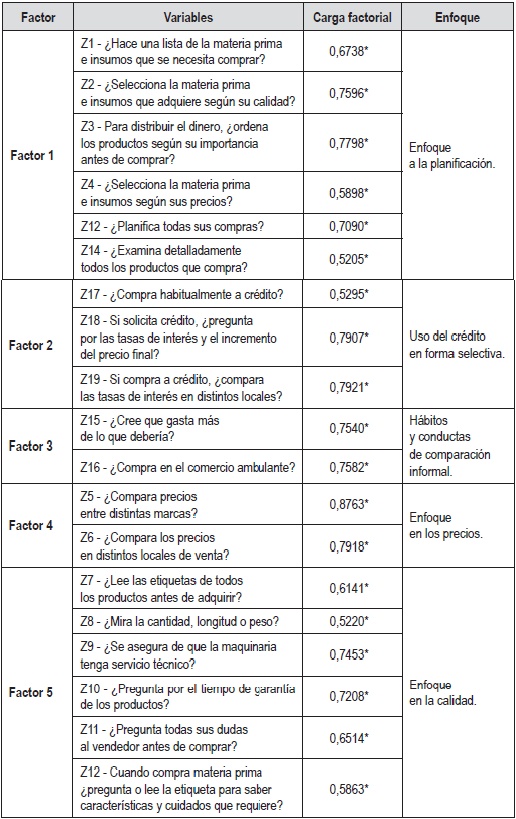

Mediante el análisis de componentes principales, practicado al constructo

que mide los hábitos y conductas de consumo de los microempresarios de

la confección textil, se obtuvieron los siguientes resultados:

Tabla 5

Hábitos y conductas de consumo de los microempresarios de la confección textil

Fuente: estudio de campo.

Elaboración propia.

La asociación de las variables en los diferentes factores subyacentes ha

permitido definir, a criterio de los autores, los enfoques de cada uno de ellos.

En la división de grupos con características diferentes en términos de hábitos

y conductas de consumo, practicado a los cinco factores mediante el algoritmo

de k-medias, se ha definido lo siguiente:

Grupo 1: Los factores que caracterizan a este grupo y de forma negativa

son el factor 1 y factor 4, quedando la descripción de la siguiente manera: no

son planificadores de sus compras y no hacen diferenciación con los precios

de las materias primas e insumos con respecto a las marcas y puntos de venta.

El número de individuos pertenecientes al grupo es de 36 (18,2%).

Grupo 2: Este grupo, constituido por 86 encuestados (43,4%), está caracterizado

negativamente por el factor 3 y positivamente por el factor 5,

quedando de la siguiente manera: las compras lo hacen habitualmente en el

comercio formal y consideran que no gastan más de lo que deberían; y la

adquisición de la materia prima e insumos está enfocado a la calidad.

Grupo 3: En este grupo, tienen mayor influencia positiva los factores 2

y 3, los mismos que describen a 37 (18,7%) de la muestra como: compran

habitualmente a crédito y son selectivos con el precio final; son proclives a la

compra en el comercio informal, una posible causa es que “creen que gastan

más de lo que deberían”.

Grupo 4: El único factor y que caracteriza en forma negativa a 20 investigados

(10,1%) es el factor 5, quedando de la siguiente manera: en la compra

de materia prima e insumos no se enfocan en la calidad de los mismos.

Grupo 5: La característica del más pequeño de los grupos, formado por

19 (9,6%), está influido por los factores 1 y 4 positivamente y 2 en forma

negativa. La tipología de este grupo es la siguiente: son planificadores de sus

compras; no hacen uso del crédito en las compras; y la compra se enfoca en

los precios.

Análisis de grupos (Cluster analysis)

Mediante esta técnica se pretende dividir a la muestra de estudio en distintos

grupos internamente homogéneos, pero distintos entre sí, conservándose

las variables originales sin el paso previo de factorización. El método

ha sido aplicado a los diferentes constructos tales como: actitud al endeudamiento,

estilo de vida y actitud hacia las entidades financieras, y hábitos y

conductas de consumo.

Interpretación de la actitud hacia el endeudamiento

Considerando los tamaños relativos de los grupos y la interpretación de

la asociación de las proposiciones, se ha caracterizado a la actitud al endeudamiento

tal como se describe a continuación, con la aclaración de que las

variables X4, X5 y X6 no discriminan mayormente entre los grupos, por tener

un rango entre el mayor y menor promedio de cada variable entre grupos

relativamente pequeños:

Grupo 1: Este segmento, que constituye el 23,23% de los investigados,

presenta las siguientes características: piensan que el uso del crédito no es

muy peligroso (X1); la facilidad de obtener tarjetas de crédito no es causa

fundamental del endeudamiento de la gente (X7); y tienen tendencia a pagar

a plazos (X2). Un nombre asociado a la tipología de este grupo se ha definido

como “actitud positiva al endeudamiento con riesgo de sobreendeudamiento”.

Grupo 2: Aunque tienen preferencia por pagar siempre al contado (X2),

este segmento se caracteriza por lo siguiente: consideran que el crédito es

parte esencial del estilo de vida y permite mejorar la calidad de vida (X10,

X8); se muestran proclives al endeudamiento, tal como lo demuestran las

puntuaciones de los valores medios de las variables X9 y X11. La frase que

mejor se adapta al grupo es de “actitud positiva al endeudamiento”.

Grupo 3: El 27,27% de los encuestados presentan las siguientes características:

sostienen que la facilidad en la obtención de tarjetas de crédito es causa

del endeudamiento (X7) y tratan de vivir con el dinero que se tiene (X3). A este

grupo se lo ha definido como de “actitud negativa al endeudamiento”.

Interpretación del estilo de vida y actitud

hacia las entidades financieras

Bajo el mismo patrón de análisis de la actitud al endeudamiento y considerando

el número de variables que miden la actitud hacia las entidades

financieras, se ha dividido a la muestra de estudio en cinco grupos. Las características

que presentan estos cinco grupos son:

Grupo 1: Los atributos más relevantes de este segmento (10,1% respecto

a la muestra), son: alto grado de preferencia por la atención personalizada

(Y8) y, por consiguiente, el trato, la atención y la seguridad prestada por la

entidad financiera tienen mayor importancia que los intereses que cobran

(Y8, Y14 y Y12); para cubrir las necesidades de crédito, prefieren trabajar

con una sola entidad financiera (lealtad a la entidad) (Y1); son prolijos en el

control de los estados de cuenta (Y4); y si no disponen de dinero suficiente

para comprar algo, no dudarían en solicitar un crédito. El nombre asignado a

este grupo es “lealtad y prolijidad”.

Grupo 2: A este grupo, que constituye el 16,67%, se lo puede describir de

la siguiente manera: tienen preferencia por conocer todos los servicios que

la entidad financiera ofrece (Y3); tienen tendencia a ir a la entidad financiera

(Y5); consideran que es preferible desplazarse a la entidad financiera para

resolver los asuntos personalmente antes que hacerlo por teléfono (Y9); y

tienen tendencia a la inversión a corto plazo (Y18). Las características están

resumidas en un término: “tradicionalistas”.

Grupo 3: La tipología de este grupo se define a continuación como: para

cubrir las necesidades de crédito, prefieren trabajar con varios bancos o cooperativas

que con uno solo (Y1); consideran que las entidades financieras de

microcrédito presentan diferencias entre sí (Y2); se interesan solo por los

servicios que utilizan y no por la mayoría que la entidad financiera ofrece

(Y3); prefieren el uso de cajeros automáticos a la atención personal (Y8);

sostienen que en un negocio siempre es posible ahorrar (Y15); tienen tendencia

a pagar al contado que a plazos, sin embargo, si hacen una inversión,

prefieren hacerlo a largo plazo (Y17, Y18). Este grupo constituye el 32,32%

y se le ha asignado el adjetivo de “instruidos y modernos”.

Grupo 4: Al grupo 4 le corresponde el 17,68% y presenta las siguientes

características: piensan que deben ir al banco o cooperativa cuando no

se tiene otra alternativa y les interesa la entidad financiera sobre todo para

hacer transacciones (Y5, Y6); perciben que las entidades modernas y automatizadas

dificultan a la hora de revisar los estados financieros o realizar una

transacción (Y7); estarían dispuestos a cambiar de banco o cooperativa si

otra entidad ofrece mayores intereses por sus ahorros (Y10); si necesitasen

un crédito, solicitarían a su entidad financiera habitual sin consultar a otras

(Y11) y en el momento de invertir prefieren tomar decisiones propias antes que seguir los consejos de entendidos (Y13). Se le ha asignado el calificativo

de “buscadores de conveniencia”.

Grupo 5: Las variables más importantes y que describen a este grupo,

que tiene un porcentaje de 23,23% respecto a la muestra, son: en una inversión,

tienen una leve tendencia a la seguridad que a la rentabilidad (Y12); al

momento de invertir prefieren tomar las decisiones con asesoría de entendidos

(Y13), y relativa preferencia al trato y atención prestado a los clientes

antes que el interés que cobran (Y14). El nombre que mejor se ajusta a las

características descritas es de “buscadores de seguridad”.

Interpretación de los hábitos y conductas de consumo

El análisis del algoritmo k-medias practicado a las variables que miden

los hábitos y conductas de consumo ha sido elaborado con tres y cinco grupos,

respectivamente. Por el número de variables del constructo (19) se ha

escogido la segunda (cinco grupos), con un porcentaje de variación explicada

del 31,68% y mayor afinidad entre las variables que lo conforman. Los

porcentajes de cada grupo respecto al total de la muestra es de 16,16, 9,09,

10,61, 34,85 y 29,29%, respectivamente.

Los cinco grupos quedan definidos de la siguiente manera:

Grupo 1: Las variables que más contribuyen a la caracterización de este

grupo y, según los valores medios obtenidos, se puede describir de la siguiente

manera: pocas veces hacen una lista de la materia prima e insumos

que necesitan adquirir; desde el punto de vista de prioridades o necesidades

más urgentes, pocas veces clasifican sus productos antes de la compra (variables

Z1 y Z3); la afirmación anterior se corrobora con la escasa planificación

de sus compras (Z12); en lo que respecta a la calidad, se evidencia la poca

importancia que dan a la selección de la materia prima e insumos (Z2 y Z14).

El nombre que recibe el grupo es de “no planificadores”.

Grupo 2: Este grupo se caracteriza por el siguiente comportamiento de

compra: cuando adquieren maquinaria o bienes de capital relacionados con

su actividad, pocas veces se aseguran de que tengan servicio de mantenimiento,

tiempo de garantía y dudas sobre el producto (Z9, Z10, Z11); antes

de la adquisición de un producto, rara vez leen las etiquetas adjuntas al mismo (Z7); de igual manera sucede con la compra de materia prima para

saber las características y cuidados que requieren (Z13) y, según los valores

medios de las variables Z4, Z5, Z6 y Z8, no dan importancia a la selección

de la materia prima e insumos según sus precios, por lo que rara vez comparan

entre marcas y puntos de venta y eventualmente examinan la cantidad,

longitud o peso de los productos. A este grupo se le ha asignado el nombre

de “comportamiento irresponsable en la compra”.

Grupo 3: Los hábitos de conducta y consumo de este grupo está caracterizado

por lo siguiente: tienen tendencia a comprar a crédito (Z17); en la

compra a crédito pocas veces preguntan por las tasas de interés y el precio

final, así como la comparación en distintos puntos de venta (Z18 y Z19);

para distribuir el dinero, siempre ordenan los productos según su importancia

antes de la compra y con frecuencia comparan los precios entre distintas

marcas (Z3 y Z5). El nombre que se acopla a sus características es de “uso

responsable del crédito”.

Grupo 4: En contraposición al grupo 1 y 2, la tipología de este grupo

se describe como sigue: frecuentemente hacen un listado de la materia prima

e insumos que necesitan adquirir y seleccionan según su calidad (Z1 y

Z2); también es importante destacar que la selección de la materia prima e

insumos se hacen sobre la base de la comparación de precios y en distintos

puntos de venta (Z4 y Z6); para la adquisición de un producto, previamente,

leen las etiquetas adjuntas y examinan la cantidad, longitud o peso de las

mismas, así como la disponibilidad de servicio técnico y garantía (Z7, Z8,

Z9 y Z10); cuando tienen dudas sobre el producto, siempre preguntan al

vendedor (Z11); son planificadores de sus compras (Z12); frecuentemente

se interesan por saber las características y cuidados que requieren la materia

prima e insumos, y examinan en detalle los productos que compran (Z13 y

Z14); cuando solicitan crédito, siempre preguntan por las tasas de interés y

precio final, y comparan en distintos puntos de venta (Z18 y Z19); consideran

que muy pocas veces gastan más de lo que deberían y por lo regular no

compran en el comercio ambulante (Z15 y Z16). Este segmento, que constituye

el más grande, ha sido sintetizado como “espíritu emprendedor con

enfoque en la calidad y reflexivo en el uso del crédito”.

Grupo 5: A pesar de que tan solo dos variables caracterizan a este grupo,

es necesario señalar que constituyen el 29,29% de la muestra y tienen la

siguiente descripción: tendencia a comprar en el comercio ambulante y muy

pocas veces adquieren sus productos a crédito. Se le ha asignado el calificativo

de “hábitos y conducta de compra informal”.

Análisis de asociaciones/dependencias entre variables

Mediante la técnica de análisis discriminante se pretende explicar la

pertenencia de individuos a grupos preestablecidos con técnicas de análisis

factorial y análisis de grupos, respectivamente, practicadas a las variables de

actitud al endeudamiento, estilo de vida y actitud hacia las entidades financieras,

y hábitos y conductas de consumo. Del mismo modo, se busca una

relación entre los diferentes constructos investigados a través de la encuesta

practicada.

Actitud al endeudamiento

En los resultados se muestran los autovalores: a) los coeficientes estandarizados

de las funciones discriminantes canónicas con sus respectivas

ecuaciones discriminantes, b) las correlaciones entre las variables y las funciones

discriminantes, c) los valores de las funciones en los centroides de los

grupos, d) la matriz de confusión, e) para un nivel de significancia del 5%, se

validó el modelo aplicado.

En la matriz de confusión e) el porcentaje de las asignaciones acertadas

por las funciones discriminantes es de 96,46%, quedando los grupos según

las funciones discriminantes como:

Tabla 6

Grupos según las funciones discriminantes

| Grupo |

Reasignación |

Porcentaje |

Grupo 1

(Actitud contraria al endeudamiento) |

63 |

30,8% |

Grupo 2

(Actitud de endeudamiento responsable) |

64 |

32,3% |

Grupo 3

(Actitud de comportamiento difuso) |

71 |

35,9% |

| Total |

198 |

100,0% |

Fuente: estudio de campo.

Elaboración propia.

Similar análisis se realizó con las tres categorías obtenidas a través del

algoritmo k-medias y las once variables que miden la actitud hacia el endeudamiento,

obteniéndose una matriz de confusión con 95,45% de asignación

correcta.

Relación entre la percepción subjetiva de la situación

financiera y la actitud hacia el endeudamiento

Considerando que la variable X13, la cual mide la percepción subjetiva

de la situación financiera de los investigados, contiene pocos individuos en

las categorías extremas “difícil” con 6 y “muy bien” con 13, se ha procedido

a una reclasificación de las categorías, quedando en: “mala o regular” con 55

y “buena o muy buena” con 143.

Con esta nueva categorización, se ha realizado una tabulación cruzada de

datos entre la percepción subjetiva de la situación financiera del negocio y la

actitud hacia el endeudamiento resumido en tres categorías mediante análisis

de componentes principales algoritmo k-medias. En los resultados se pudo

observar que a un nivel de significación del 6%, existe una dependencia entre la percepción subjetiva y la actitud hacia el endeudamiento; esto es, cuando

la percepción de la situación financiera es mala o regular, la actitud contraria

al endeudamiento es mayor.

El mismo análisis se hizo entre la percepción subjetiva y los grupos definidos

mediante el algoritmo k-medias. En los resultados se observó que a

un nivel de significación del 6% existe una independencia entre las variables

analizadas (p = 0,2203).

Relación entre la percepción subjetiva de la situación

financiera y el bienestar subjetivo de la conducta económica

Mediante tabulación cruzada entre la percepción subjetiva de la situación

financiera manifestada por los investigados y el bienestar subjetivo medido

a través de los hábitos y conductas de consumo mediante análisis de componentes

principales practicado a 19 variables, se infirió que a un nivel de

significancia del 1% existe una dependencia entre las variables analizadas

(Ji cuadrado con 4 grados de libertad = 14,8463 y probabilidad p = 0,0050).

Similar análisis se ha realizado con la percepción subjetiva de la situación

financiera y el bienestar subjetivo medido a través de los hábitos y conductas

de consumo mediante el algoritmo k-medias. De los resultados obtenidos,

se deduce que las variables analizadas son dependientes a un nivel de

significación del 5% (p = 0,0141).

Relación entre los ingresos económicos

del grupo familiar y conducta económica

Mediante una tabulación cruzada de la variable que mide el ingreso económico

del grupo familiar y la conducta económica determinada mediante

análisis de componentes principales y el algoritmo k-medias, se observó que

existe una dependencia entre estas dos variables a un nivel de significación

del 5% cuando la metodología de división en grupos ha sido hecha con análisis

de componentes principales previo; en tanto que al usar la clasificación solo con el algoritmo k-medias se evidencia una independencia entre variables

a un nivel de significancia del 5%.

Relación entre la percepción subjetiva de la situación

financiera y el ingreso económico familiar

Según los resultados, con un nivel de significancia del 5% se evidencia

una relación de dependencia entre la percepción subjetiva de la situación

financiera del negocio y el ingreso del grupo familiar manifestado por los

encuestados (p = 0,0134), esto es, a mayor percepción subjetiva de la situación

financiera del negocio, el porcentaje es cada vez mayor cuando crece el

nivel de ingresos.

Relación entre el estilo de vida / actitud hacia las entidades

financieras y la percepción o valoración de la entidad

A través de la variable 34 del cuestionario, desde el punto de vista cualitativo

se ha tratado de medir la percepción que tienen los microempresarios

de la confección textil con respecto a las características o atributos de su

entidad financiera; con los resultados obtenidos se ha realizado una tabulación

cruzada con los grupos del estilo de vida y actitud hacia las entidades

financieras, mediante el algoritmo k-medias con análisis de componentes

principales previo. Según el valor de p = 0,4431 correspondiente a un Ji cuadrado

con 32 grados de libertad, se deduce que no existe dependencia entre

las variables analizadas.