Henry Palomino Flores

Universidad César Vallejo. Trujillo, Perú hpf.palomino@gmail.com.

Lyz Shaneri Cespedes Pichihua

Universidad Nacional Micaela Bastidas de Apurímac. Abancay, Perú shanericespedes@gmail.com.

Luis Humberto Huamanñahui Hilario

Universidad Nacional Micaela Bastidas de Apurímac. Abancay, Perú luismiguem899@gmail.com.

Resumen

El presupuesto por resultados es empleado por muchas entidades para asegurar la buena ejecución, enfocado especialmente en resultados de manera oportuna y concreta, sobre todo de calidad. La investigación se realizó sobre la base de la muestra de 37 municipalidades distritales, pertenecientes a los quintiles de pobreza uno y dos, de acuerdo con la información del índice de pobreza. Utilizando la investigación descriptiva y enfoque mixto, se evaluó la asignación presupuestal y, a través de la recopilación de datos, se obtuvieron indicadores de instituciones de educación, salud e Instituto Nacional de Estadística e Informática (INEI). Con la información recabada, se determinó que el presupuesto asignado y administrado por las municipalidades ayuda a mejorar y solucionar las brechas sociales, en beneficio de sus habitantes. En conclusión, la implementación de esta estrategia en la administración de los recursos por los gobiernos locales contribuye positivamente en el gasto basado en resultados, ya que en los años de estudio los datos estadísticos demuestran que existe la disminución de desnutrición y anemia en infantes, disminución en la tasa de analfabetismo y el índice de pobreza. Finalmente, los indicadores muestran que, gracias a la estrategia presupuestal basada en objetivos concretos, existe una mejora social de los distritos y la condición de vida de sus ciudadanos, especialmente en los distritos pobres de Apurímac.

Palabras clave: influencia de presupuesto, ejecución de gasto, calidad de gasto, presupuesto público y distritos pobres.

JEL: H72 Presupuesto y gasto de la administración estatal, autonómica y local.

Abstract

Performance-based budgeting is used by many entities to ensure effective execution, focusing especially on results, in a timely and concrete manner, and especially on quality. The research was conducted based on a sample of 37 district municipalities belonging to poverty quintiles one and two according to the poverty index. Using descriptive research and a mixed approach, budget allocation was evaluated, and through data collection, indicators were obtained from education, health, and national educational institutions, the National Institute of Statistics (INEI), and other institutions. The information gathered determined that the budget allocated and managed by municipalities helps improve and address social gaps, benefiting their residents. In conclusion, the implementation of this strategy in the management of resources by local governments contributes positively to performance-based spending, as statistical data during the years studied show a decrease in malnutrition and anemia in children, the illiteracy rate, and the poverty rate. Finally, the indicators show that thanks to the budget strategy based on specific objectives, there has been a social improvement in the districts and the living conditions of their citizens, especially in the poor districts of Apurímac.

Key words:budget influence, expenditure execution, spending quality, public budget, and poor districts.

JEL: H72 Budget and expenditure of state, regional and local administration.

Resumo

O orçamento baseado em desempenho é utilizado por muitas entidades para garantir uma execução eficaz, com foco especial em resultados, de forma oportuna e concreta, e especialmente na qualidade. A pesquisa foi realizada com base em uma amostra de 37 municípios distritais pertencentes aos quintis um e dois de pobreza, de acordo com o índice de pobreza. Utilizando pesquisa descritiva e uma abordagem mista, a alocação orçamentária foi avaliada e, por meio da coleta de dados, foram obtidos indicadores de instituições de educação, saúde e educação nacionais, do Instituto Nacional de Estatística (INEI) e de outras instituições. As informações coletadas determinaram que o orçamento alocado e administrado pelos municípios ajuda a melhorar e a abordar as lacunas sociais, beneficiando seus moradores. Em conclusão, a implementação dessa estratégia na gestão de recursos pelos governos locais contribui positivamente para os gastos baseados em desempenho, pois os dados estatísticos durante os anos estudados mostram uma diminuição da desnutrição e anemia em crianças, da taxa de analfabetismo e da taxa de pobreza. Finalmente, os indicadores mostram que, graças à estratégia orçamentária baseada em objetivos específicos, houve uma melhoria social nos distritos e nas condições de vida de seus cidadãos, especialmente nos distritos pobres de Apurímac.

Palavras-chave: influência orçamentária, execução de gastos, qualidade dos gastos, orçamento público e distritos pobres.

JEL: H72 Orçamento e despesas da administração estadual, regional e local.

Introduction

Las municipalidades distritales, también denominadas gobiernos locales por el Estado peruano, tiene como función principal la administración de la asignación presupuestaria a través de una serie de normas legales e instrumentos, como presupuesto por resultado, que inicia con la formulación y termina con la evaluación de acuerdo con las normas presupuestales vinculadas a los instrumentos de gestión y planes institucionales.

Los recursos presupuestales asignados a actividades y/o proyectos en los distritos en Apurímac entre 2011 y 2015 equivalen a S/ 3 102 894 220. Estas asignaciones fueron incrementándose año tras año; tal es así que el presupuesto en actividades es la suma de S/ 642 832 567 y en proyectos S/ 2 360 061 653, conforme a los datos del Ministerio de Economía (MEF 2018). Es considerable y ascendente el presupuesto que incorpora el Estado a través del MEF a los distritos de Apurímac.

Por una parte, según los datos del MEF (2018), se considera a Apurímac como una de las regiones más pobres del Perú; conforme a su base de datos, esta región se encuentra con indicadores de pobreza de 70 %, que supera el promedio nacional; a nivel nacional, se sitúa como la segunda región con pobreza extrema de 40 %. Esta situación se repite en muchas regiones del sur del país, debido a que las regiones están conformadas por distritos que administran mal sus recursos y que muchas veces no se orientan a solucionar problemas o a cerrar brechas.

Asimismo, existen otros factores determinantes plasmados en la Mesa de Concertación para la Lucha contra la Pobreza (MCLP 2015), donde se menciona que la selva y la sierra son regiones del Perú que se encuentran en situación crítica, con altos grados de pobreza. Esto debido a su geografía con escasos accesos de comunicación, tecnificación insuficiente en la agricultura, infantes con anemia y desnutrición crónica, alta presencia de violencia familiar, bajos logros de aprendizaje y con alta presencia de conflictos sociales. Conforme a los datos mostrados líneas arriba, la región de Apurímac es la segunda región más pobre de Perú, ubicada en la sierra.

En el Perú, la desnutrición crónica en infantes menores de cinco años sigue siendo un problema. De 2011 a 2014, los indicadores muestran que la desnutrición crónica en niños tiene una reducción considerable, que llega a 6 %, según los datos del INEI. Podemos ver, según la residencia de los habitantes, que en la zona rural existe mayor incidencia de desnutrición, un 32 %, y si vemos por región natural, la sierra y la selva tienen mayores casos de incidencia de desnutrición, de 28 y 24 %, respectivamente (INEI 2015).

En conclusión, de acuerdo con los datos anteriores, existen brechas y el Estado debe mejorar sus sistemas administrativos alineados a metas concretas; por esta razón, la gerencia pública debe administrar los recursos eficientemente para lograr resultados deseados; esa misma estrategia debe plasmarse en todos los gobiernos locales, por lo que se planteó la pregunta central: ¿Existe influencia positiva del presupuesto por resultados sobre la calidad del gasto público en los distritos pobres de la región de Apurímac?

Marco teórico

La nueva gestión pública

Nueva gestión pública (NGP) agrupa diferentes acciones administrativas y decisiones basadas en metas concretas, con una estructura flexible mediante procesos y por competencias; el objetivo principal de esta nueva metodología es ofrecer servicios de calidad y eficientes en las actividades gubernamentales (Cejudo 2013, 17). Asimismo, esta nueva metodología tiene como fin administrar eficientemente los recursos del Estado como un principio básico. Estas acciones llevan a los gestores o administradores públicos a realizar una buena práctica gerencial en beneficio de la entidad y la sociedad (Silva y Lima 2019, 791).

La nueva gerencia o administración pública ha marcado la diferencia en tan solo una generación, ya que su importancia radica en el resultado de las nuevas estrategias para la formulación de políticas públicas, gracias a la práctica y conocimiento, logrando resultados positivos (Ottaviani et al. 2020; Peralta y Rubalcaba 2021; Rubiano y Eligio 2019). Además, estas prácticas gerenciales realizadas en la gestión pública buscan el aumento de la eficiencia (Alves y Santos 2022, 149). Por lo tanto, es necesario saber que las entidades del Estado, entre ellas las municipalidades de Apurímac, implementaron esta metodología para la administración más eficiente de sus recursos.

Al respecto, la efectividad ha evolucionado, llegando a abarcar la administración pública y a la vez vinculando los ambientes internos y externos, como también las necesidades de los ciudadanos para producir cambios en la sociedad (Alarcón y Salvador 2020, 420). En esa línea, el nuevo modelo gerencial está enfocado en resultados y a la vez enfatiza la efectividad. Además, la eficiencia en las políticas públicas promueve la mejora económica y el bienestar social (Camioto y Pulita 2022). Por ello, la nueva administración y la buena gestión buscan cada vez más eficiencia dentro de las instituciones públicas.

Por lo tanto, una institución pública es eficiente al mostrar calidad y excelencia en la gestión a los pobladores y a otros gobiernos, lo cual es un reto de la nueva gestión pública (Ramírez-Gutiérrez, Barrachina-Palanca y Ripoll-Felliu 2020, 468). Si los gobiernos locales de Apurímac migraran a la nueva gerencia pública, desarrollarían un sistema de gestión eficiente, aportante en el cierre de brechas en beneficio de la región.

El presupuesto público

El presupuesto público en Perú es una herramienta que utiliza el Estado para lograr las metas en favor de la población en un determinado tiempo. Por otro lado, el gasto público agrupa diversas acciones que realizan las entidades para atender los servicios públicos y acciones propias de las entidades para lograr sus objetivos, ello a cargo de diferentes gastos como corriente y capital (MEF 2009b).

A la vez, el presupuesto entregado a las entidades públicas tiene una relación directa con la cantidad poblacional y sus prioridades, como también con las políticas aplicadas para dar solución a los diferentes problemas socioeconómicos de la población (Salgado y Lauchy 2019; Rocha y Delgado 2021). Asimismo, Toro (2019) menciona que el presupuesto público tiene una repercusión en el mercado debido a que puede dar estabilidad económica gracias a la interacción con la economía local. Muchos de los distritos tienen esta interacción debido a la inversión en proyectos en diferentes sectores, gracias a la asignación presupuestal que realiza el Estado.

En conclusión, un presupuesto público es un instrumento metodológico que ayuda a las entidades públicas como a los municipios a ordenar, decidir y realizar evaluaciones sobre el gasto presupuestal.

El presupuesto por resultados

El MEF (2018) define este presupuesto como una estrategia de la gestión pública que permite vincular las asignaciones de recursos presupuestales a bienes y servicios (productos) y los resultados en favor de la población, con la característica de facilitar que estos puedan ser medibles. Para lograrlo, es necesario el compromiso de las entidades públicas, definir responsables, generar información y rendir cuentas.

La Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) considera que el presupuesto por resultados no es una manera de obtener mayores recursos, sino de optimizar estos recursos; bajo este enfoque, busca que los bienes y servicios lleguen a elevar la calidad de vida. Por eso, es importante orientar el esfuerzo del Estado hacia las poblaciones rurales y aquellas ubicadas en zonas dispersas (USAID 2010, 11-2). El objetivo de esta metodología presupuestal es cumplir con la mayor cantidad de metas programadas y brindar un buen servicio con calidad de gasto hacia los beneficiarios (O'Flynn 2018). La aplicación de esta metodología por parte de las municipalidades ayudará a mejorar los servicios.

En ese sentido, es importante considerar que los recursos del Estado deben ser orientados con efectividad hacia el logro de las metas. La importancia del gasto público se debe a lo siguiente: garantiza la calidad de gasto, con un beneficio directo al poblador, la disminución de los actos de corrupción, el aumento de la tranquilidad y confianza a los beneficiarios y la fortaleza de la gobernabilidad (Morillo et al. 2020).

Por ello, el presupuesto por resultados es considerado una herramienta útil que los gobiernos locales deberían practicar dentro de sus instrumentos de gestión interna, enmarcada en la nueva gestión pública. De esta forma se valoran los recursos públicos en cada etapa de su ejecución.

Calidad del gasto público

De acuerdo con el MEF (2009b), la calidad del gasto público es la maxi-mización del presupuesto para conseguir la meta y objetivos orientados a satisfacer y mejorar la vida de la población. A su vez, está relacionado con el bienestar de la población como producto final de la calidad de gasto. En Perú, algunos de los distritos orientan su presupuesto para ejecutar con calidad.

El gasto público y su calidad tienen repercusión en las economías institucionales, ya que la buena administración de los recursos reduce gastos inadecuados. Esta acción conlleva que el recurso del Estado sea utilizado adecuadamente con efectividad, siempre orientado a mejorar la calidad del gasto (Patiño 2017; Moncayo y Salinas 2019). Sin duda, estas metodologías del Estado ayudan a los gobiernos locales a administrar eficientemente sus escasos recursos.

El presupuesto que administra el Estado es escaso, por lo que se debe administrar de buena manera; en otras palabras, el uso debe ser eficiente, utilizar una cantidad mínima para lograr mayores resultados. Al ser eficiente la administración de estos recursos, se estaría garantizando la calidad de gasto y que realmente sea beneficioso para la sociedad (Moncayo y Salinas 2019).

Las municipalidades distritales, conforme a las normas e instrumentos, deben orientar sus recursos hacia una ejecución con calidad, siempre buscando el bienestar de sus ciudadanos.

Las municipalidades

Las municipalidades son entidades públicas descentralizadas cuyo nivel de gobierno es local; a la vez, tienen personería jurídica con libertad política, económica y administrativa en sus actividades dentro de su territorio o competencia. Su autonomía está establecida en normas junto a sus funciones como tal; por ello, la administración de estas entidades obedece necesariamente a una asignación presupuestal para su funcionamiento (Contraloría General [CGR] 2010).

Por otro lado, Molina et al. (2016) manifiesta que las municipalidades son instituciones públicas que tienen como actividad primordial la administración de los fondos públicos asignados; esta acción la realizan a pesar de muchas dificultades, como no contar con personal preparado para la ejecución, desactualización de los sistemas, falta de participación de la población en la supervisión de la ejecución de gasto, entre otros. Los municipios deben estar en la capacidad de ejecutar los presupuestos asignados; para ello deben contar con personal altamente preparado y sistemas o tecnologías actualizadas.

De igual manera, Álvarez y Delgado (2020) determinan que las municipalidades son organizaciones públicas, de forma que, organizadas, suelen tener más impacto en el desarrollo local, toda vez que se realicen cambios internos desde los servidores, sistemas administrativos y herramientas, a través del desarrollo de las capacitaciones y actualizaciones cuyo objetivo sea mejorar la calidad del servicio y la ejecución del presupuesto.

Pobreza

Según Peralta (2004, 149-50), el concepto de pobreza se define como la "insatisfacción de un conjunto de necesidades, consideradas básicas o míni mas en un estrato social específico, asociado con un estilo de vida, en términos absolutos o relativos".

Según el INEI (2015), se considera pobres a las personas que residen en hogares cuyo gasto per cápita es insuficiente para adquirir una canasta básica de alimentos y no alimentos (vivienda, vestido, educación, salud, transporte, etc.); son pobres aquellas personas que integran hogares cuyos gastos per cápita están por debajo del costo de la canasta básica de alimentos.

Igualmente, un estudio minucioso sobre los aspectos que conlleva la pobreza en una nación concluye que una mayor concentración de gasto en saneamiento y educación tiene una relación directa con la calidad de vida de la población, ya que esta acción mejora el bienestar y el conocimiento de la población (Rodríguez, Freire y Pais 2018). En ese sentido, las municipalidades deberían gestionar y destinar parte de su presupuesto a la salud y educación, y así disminuir la pobreza en su localidad.

Materiales y métodos

El presente trabajo de investigación es de tipo básico porque permitirá incrementar el conocimiento sobre la influencia del presupuesto por resultados en la calidad del gasto público en los distritos pobres. Por su naturaleza, será de metodología mixta con predominancia cualitativa, porque utiliza la técnica de cuestionario y recopilación de datos mediante fichas de observación. El diseño de trabajo es no experimental porque no se manipuló ninguna de las variables de la investigación; de nivel correlacional porque se busca saber el comportamiento de las variables relacionadas: presupuesto por resultado y la calidad de gasto.

Para el estudio de trabajo se seleccionó mediante muestra aleatoria a las 37 municipalidades pobres de Apurímac, clasificadas por el Fondo para la Inclusión Económica en Zonas Rurales (FONIE) conforme a lo señalado en la Ley n.° 29951.

La técnica para la recolección de datos se hizo mediante encuesta y fichas de observación, las cuales fueron validadas mediante el juicio de expertos; y la confiabilidad se desarrolló mediante Alfa de Cronbach de 0.8. En ese contexto, se procedió con las encuestas y análisis documental de los sectores de salud, educación y vivienda; posterior a ello, con el procesamiento de datos a través de estadística descriptiva con herramientas de Microsoft Excel, para finalmente realizar un análisis de los resultados.

Resultados

Con los datos obtenidos se procedió a desarrollar el análisis e interpretación de la información conforme a las variables de la investigación.

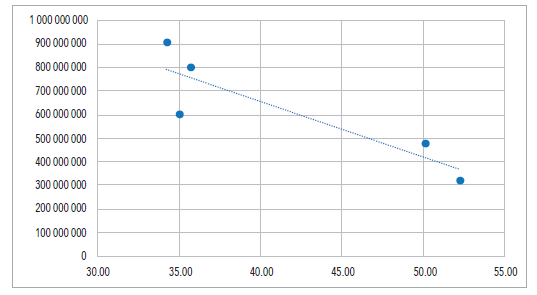

Asignación presupuestal a los gobiernos locales y su influencia en el índice de pobreza en la región de Apurímac

La asignación presupuestal que realiza el MEF hacia los gobiernos locales de Apurímac es considerable, como se puede apreciar en la tabla 1, y a su vez la administración de estos recursos por parte de las municipalidades distritales tiene una repercusión positiva en el gasto, en vista de que, conforme a los datos, coadyuvaron en la disminución de la pobreza en esta región: a medida que el presupuesto asignado aumenta cada año, el índice de pobreza disminuye también, mejorando de esta forma la calidad de vida de sus habitantes, clara muestra de los resultados que se puede obtener utilizando este instrumento de presupuesto basado en resultado, como se muestra en la tabla 1 y gráfico 1.

Tabla 1Datos de índice de pobreza y asignación presupuestal en las municipalidades de la región de Apurímac

Gráfico 1 Diagrama de dispersión entre índice de pobreza y asignación presupuestal en las municipalidades de la región de Apurímac

Fuente: datos estadísticos del INEI-MEF.

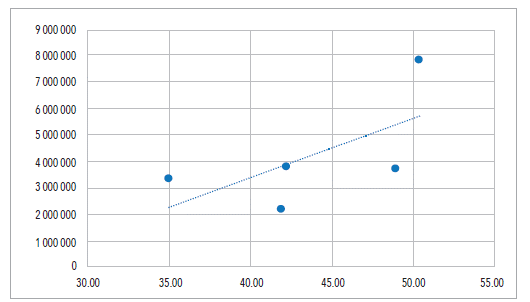

Asignación presupuestal en salud a los distritos y su influencia en la incidenciade desnutrición en niños menores de tres años en la región de Apurímac

El gobierno nacional realiza la asignación de recursos públicos a las municipalidades en el área específica de salud, la cual es descendente. A pesar de ello, los gobiernos locales trabajan en forma articulada con poco presupuesto para afrontar los problemas de salud. Gracias a ese trabajo y asignación, los índices de desnutrición fueron disminuyendo. Según los datos, entre 2011 y 2015 se redujo de 35 a 26 % en un promedio de 8,5 %. Con ello podemos afirmar que existe una repercusión positiva del presupuesto destinado a los municipios en la reducción de la desnutrición crónica, tal como indican la tabla 2 y el gráfico 2.

Tabla 2 Promedio de porcentaje de desnutrición en niños menores de 3 años y asignación presupuestal en salud en la región de Apurímac

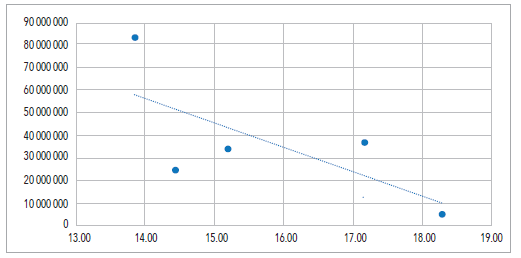

Asignación presupuestal para educación y su influencia en la tasa de analfabetismo en los distritos de la región de Apurímac

La asignación presupuestal en educación ha sido ascendente entre 2011 y 2015; dicha asignación supieron administrar bien los gobiernos locales de Apurímac, por lo que obtuvieron como resultado la disminución de la tasa de analfabetismo. Podemos concluir que un mayor presupuesto en educación y una buena administración basada en resultados repercuten en la disminución de la tasa de analfabetismo. De esa manera, influye el presupuesto por resultado en la calidad de gasto y, por ende, en la calidad de vida de la población apurimeña, ofreciendo mejores oportunidades, tal como se indica en la tabla 3 y el gráfico 3.

Tabla 3 Tasa de analfabetismo y asignación presupuestal en educación en las municipalidades de la región de Apurímac

Presupuesto asignado para saneamiento y su influencia en la cantidad de obras ejecutadas en las municipalidades de Apurímac

La asignación presupuestal ha ido en incremento entre 2011 y 2025, con una baja en 2015. Esta información permite conocer que, con más asignación presupuestal en saneamiento y una buena administración, mayor será el número de obras ejecutadas; y a mayor número de obras ejecutadas, mayor la cantidad de personas beneficiadas. En ese sentido, podemos decir que la asignación presupuestal se ejecuta bajo el enfoque de resultados (tabla 4 y gráfico 4).

Tabla 4 Obras ejecutadas en saneamiento y asignación presupuestal en las municipalidades de la región de Apurímac

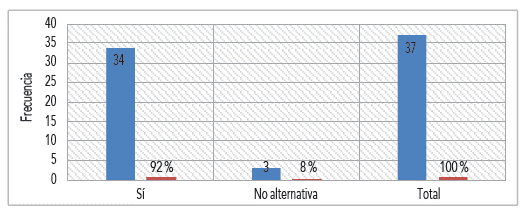

Conocimiento y aplicación de presupuesto por resultado en las municipalidades de Apurímac

De la encuesta realizada a los alcaldes o gerentes de las municipalidades en estudio, el gráfico 5 muestra que el 92 % de estos funcionarios tiene conocimiento de que sus entidades trabajan con el enfoque por resultados; asimismo, el gráfico 6 muestra que el 86 % de los funcionarios mencionados aplican el enfoque de presupuesto por resultado en sus entidades para mejorar el gasto público y su calidad. Este conocimiento y aplicación de esta estrategia pública del MEF es debido a que fue implementada en 2007 en todas las entidades públicas.

Discusión

Como se ha mostrado en la presente investigación, entre 2011 y 2015, el MEF (2009b) ha asignado presupuesto a las municipalidades distritales de Apurímac, dejando su administración en función de sus competencias, pero enmarcados en el enfoque por resultados, razón por la cual se ha invertido en salud, educación y saneamiento básico con el fin de apoyar en la reducción de la alta tasa de pobreza y así elevar las condiciones de vida de sus habitantes. Tal como describen Camioto y Pulita (2022) cuando dicen que los recursos deben ser enfocados en resultados y que, además, la eficiencia de las políticas públicas promueve la mejora económica y el bienestar de la sociedad.

Como podemos ver en el análisis de la información recabada del INEI, MEF, DIRESA, MINEDU y la cantidad de recursos que fueron asignados a las municipalidades, se gastaron en un promedio de 74,05 % dentro del ejercicio fiscal. El gasto realizado se basó en resultados, como en la reducción de la desnutrición crónica, el analfabetismo y la pobreza. Estas acciones se hicieron conforme a la nueva gerencia que las municipalidades practican hoy en día en la gestión de sus recursos, buscando siempre el aumento de la eficiencia, como lo sostienen Alves y Santos (2022, 149). Por lo tanto, es importante mencionar que las municipalidades distritales de Apurímac realizan una administración eficiente de los recursos del Estado basada en calidad y resultado, tal como se muestra en su ejecución presupuestal.

Con las herramientas y normas proporcionadas por el MEF, las municipalidades distritales realizan un trabajo arduo en la administración y ejecución de sus presupuestos para cumplir con sus objetivos institucionales, y esta ejecución se ve plasmada en la mejora de la calidad de vida de los ciudadanos. Conforme a la investigación, las municipalidades estuvieron apoyando en la reducción de muchas brechas, con lo cual podemos decir que sí influye el presupuesto asignado en la calidad de gasto, como también lo sostienen Moncayo y Salinas (2019); al ser eficiente en la administración de estos recursos, se estaría garantizando la calidad de gasto y que realmente sea beneficioso para el bienestar de la sociedad.

El presupuesto entregado a las entidades públicas tiene una relación directa con la cantidad poblacional y sus prioridades, como también con las políticas aplicadas para dar solución a los diferentes problemas socioeconómicos de la población (Rocha y Delgado 2021). En tal sentido, los funcionarios públicos de los distritos de Apurímac tienen conocimiento de que existe esta metodología implementada por el MEF; por ello, trabajan en función de estos lineamientos, tal como se demuestra en la encuesta que dice que el 92 % conoce y el 86 % aplica en su entidad el enfoque de presupuesto basado en resultados, para la resolución de los diferentes problemas sociales de su comunidad.

Finalmente, sí existe una influencia del presupuesto basado en resultados sobre la calidad de gasto que realizan las municipalidades, por lo que se deben mejorar algunas acciones como planeación y supervisión para seguir mejorando. La importancia del gasto público se debe a lo siguiente: garantiza su calidad, en beneficio directo del poblador, disminuye los actos de corrupción, da tranquilidad y confianza a los beneficiarios y, sobre todo, fortalece la gobernabilidad (Morillo et al. 2020). En Apurímac, los municipios han implementado esta moderna metodología de gestión por resultados basada en la nueva gerencia pública, por lo que el MEF debe reforzar más esta estrategia que va en beneficio de la población y la buena salud del Estado.

Conclusiones

Las municipalidades distritales de Apurímac trabajan en función del enfoque de presupuesto por resultado, tal es así que las asignaciones presupuestales están orientadas a dar soluciones concretas y reducir brechas. El trabajo de estas entidades se refleja en la reducción de la incidencia de pobreza de 52 a 34 %, la reducción de incidencia de desnutrición crónica de 35 a 26 % en niños menores de tres años y la tasa de analfabetismo de 18 a 13. Queda probado que sí influye el presupuesto por resultados en la calidad de gasto realizada por las municipalidades.

Los funcionarios públicos de los distritos de Apurímac tienen conocimiento de que existe esta metodología implementada por el MEF, por ello vienen trabajando en función de estos lineamientos, tal como se demuestra en la encuesta, que dice que el 92 % conoce y el 86 % aplica en su entidad el enfoque de presupuesto basado en resultados para resolver los problemas sociales de su comunidad.

La asignación presupuestal que perciben los gobiernos locales es considerable y va en incremento cada año, de 2011 a 2015; a su vez, la administración de estos recursos por parte de las municipalidades distritales tuvo una influencia positiva, ya que ayudó a disminuir la pobreza en la región de Apurímac. A medida que el presupuesto asignado aumenta cada año, el índice de pobreza disminuye, como también los índices de desnutrición y analfabetismo, mejorando de esta forma la calidad de vida de los pobladores de los distritos de Apurímac.

NOTAS

[5] Los autores declaran haber cumplido con los principios éticos durante el proceso de investigación

[6] Henry Palomino Flores participó en la conceptualización, curación de datos, análisis formal, adquisición de fondos, investigación, metodología, administración del proyecto, supervisión, validación, redacción del borrador original, redacción, revisión y edición del artículo final. Luis Humberto Huamanñahui Hilario participó en la curación de datos, en el análisis formal, en la adquisición de fondos, recursos, software, visualización, redacción del borrador y redacción, revisión y edición del artículo final. Lyz Shaneri Cespedes Pichihua participó en la curación de datos, en el análisis formal, redacción del borrador y edición del artículo final.