Leudis Vega de la Cruz

Universidad de Holguín. Holguín, Cuba leovega@uho.edu.cu.

Fernando Marrero Delgado

Universidad Central de las Villas. Santa Clara, Cuba fmarrero@uclv.edu.cu.

Resumen

El sistema de control interno se ha convertido en un aspecto muy importante para cualquier organización que pretenda ser competitiva y quiera mantenerse en el mercado. El objetivo de este artículo es mostrar la evolución del sistema de control interno hacia una integración total. Se realizaron estudios a lo largo de la historia de la contabilidad en Cuba y el resto del mundo y se descubrió que el control interno ha transitado por cuatro etapas: génesis, cambios, desarrollo e integración. La integración se desarrolla en el centro del sistema empresarial, adoleciendo fortalecer la integración con herramientas como el cuadro de mando integral y la gestión por procesos, además de cuantificar su gestión para mejorar su efectividad.

Palabras clave: control interno, evolución histórica, gestión integrada, control de gestión, enfoque a procesos.

JEL: G00 Economía financiera: general.

Abstract

The internal control system has become a very important aspect for any organization intending to be competitive and to stay in the market. The objective of this article is showing the internal control system´s evolution towards an integration that is demanded of it. Studies were carried out throughout the history of accounting to the present day in Cuba and the rest of the world. Internal control has gone through four stages: genesis, changes, development and integration. Integration takes place in the center of the business system, suffering from strengthening integration with tools such as the balanced scorecard and process management, in addition to quantifying its management to effectiveness improvement.

Key words: internal control, historical evolution, integrated management, management control, process approach.

JEL: G00 Financial economics: general.

Resumo

O sistema de controle interno se transformou em um aspecto muito importante para qualquer organização que pretenda ser competitiva e queira manter-se no mercado. O objetivo deste artigo é mostrar a evolução do sistema de controle interno voltado para uma integração exigida. Realizaram-se estudos ao longo da história da contabilidade até a atualidade em Cuba e no resto do mundo. Conclui-se que o controle interno passou por quatro etapas: gênese, mudanças, desenvolvimento e integração. A integração se dá no centro do sistema empresarial, faltando fortalecer a integração com ferramentas como o Balanced Scorecard (BSC) e a gestão por processos, além de quantificar sua gestão para melhorar sua efetividade.

Palavras-chave: controle interno, evolução histórica, gestão integrada, controle de gestão, enfoque em processos.

JEL: G00 Economia financeira: geral.

Introducción

Los efectos de la globalización de la economía, las transformaciones tecnológicas y los adelantos científico-técnicos que propician una significativa revolución en la organización de las actividades productivas y de servicios han alcanzado niveles mundiales. Al mismo tiempo, han transfigurado el entorno competitivo en el que las empresas del nuevo milenio desarrollan su actividad, por lo que se revelan una serie de carencias con relación a sus actuales sistemas de control y de información.

Por consiguiente, las estrategias que sigan las organizaciones están encaminadas a mejorar su competitividad, lo cual tiene un alcance más allá de su entorno inmediato, que se proyectan en la búsqueda y asimilación de las mejores prácticas que garantizan un mejor desempeño. Lo anterior presupone que los directivos deben desarrollar tecnologías que tributen a la eficiencia y eficacia de las producciones y/o servicios, aspectos que se encuentran estrechamente relacionados con la administración de operaciones y por ende con el control, que, al aplicarse a los procesos, se denomina de diversas maneras: de gestión, administrativo, financiero, de calidad, de producción, empresarial o interno.

El sistema de control interno (CI) se ha convertido en un aspecto muy importante para las organizaciones que pretenden ser competitivas y quieren mantenerse en el mercado (Vega de la Cruz y Nieves Julbe 2016); es prioritario establecer sistemas que garanticen los procesos y que cumplan con parámetros básicos que demuestren su idoneidad en su realización, lo que redunda en beneficios para sus clientes o usuarios, quienes encuentran en los productos y servicios de dichas empresas la satisfacción de sus necesidades (Vega de la Cruz y Nieves Julbe 2016). Por otra parte, se considera que la implementación del CI, como una herramienta para la gestión, no solo contribuye para que el equipo de trabajo alcance los objetivos propuestos, sino también porque permite distinguir entre síntomas y problemas, es decir, mientras que el control tradicional correctivo corregía problemas, el control preventivo identifica síntomas antes que estos lleguen a convertirse en problemas. Se considera, además, el proceso integral efectuado por funcionarios y servidores de una entidad, diseñado para enfrentar los riesgos y para asegurar que se alcancen los siguientes objetivos gerenciales: promover la eficiencia, eficacia, transparencia y economía en las operaciones, así como en la calidad de los servicios públicos que presta; cuidar y resguardar los recursos y bienes del Estado contra cualquier forma de pérdida, deterioro, uso indebido y actos ilegales, así como contra todo hecho irregular; cumplir con la normatividad aplicable; garantizar la confiabilidad y oportunidad de la información, fomentar e impulsar la práctica de valores institucionales, y rendimiento de cuentas.

Se reconocen carencias relacionadas con el sistema de control interno como: limitado enfoque de proceso y hacia la mejora continua, necesidad de integración de las características del entorno, insuficiente garantía de la seguridad razonable en el cumplimiento de todos los objetivos que establece el control interno y falta de uniformidad conceptual y metodológica de los elementos de la valoración del riesgo institucional.

Por esto, el objetivo del presente artículo es evidenciar la evolución histórica global del control interno y sus particularidades en Cuba, hacia un desarrollo destacado por su integración a los controles del sistema organizacional. Se realizó una búsqueda bibliográfica sobre los principales cambios en la historia del control interno y se describe un control moderno caracterizado por una integración a los controles organizacionales.

Marco teórico

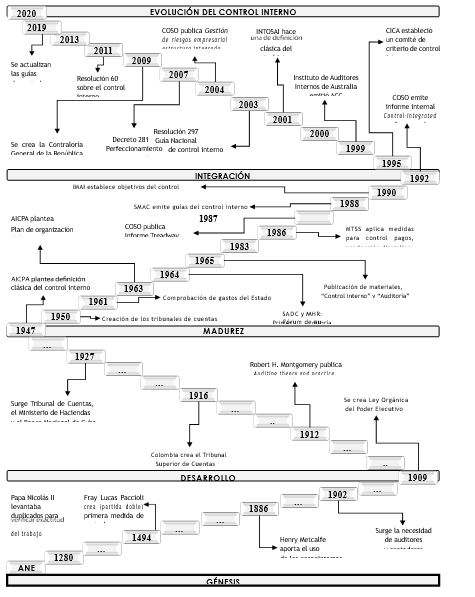

El control interno es tan viejo como la contabilidad, ya que desde su surgimiento ha estado en constante evolución y en busca de nuevas mejoras. Se considera que ha transitado por cuatro etapas como se observa en la figura 1. La primera etapa, llamada génesis, es donde aparecen los primeros registros para controlar las operaciones de los negocios, los cuales datan de 1280, donde el Papa Nicolás II levantaba duplicados para verificar la exactitud del trabajo de sus administradores (Cano Morales, Restrepo-Pineda y Villa-Monsalve 2015). En 1902, por el aumento de las producciones, aparecieron hechos como el incremento de personas que participaban y como consecuencia se comenzó a delegar funciones; surgió entonces la necesidad de auditores y contadores, esto da paso a la segunda etapa conocida como cambios donde se comienza a hablar del control interno, definido como un conjunto de medidas o procedimientos establecidos por las organizaciones con el propósito principal de prevenir fraudes y evitar errores del personal.

Figura 1

Evolución histórica del control interno

Fuente: Arango Astorga, Cabrera Nicolau y Hurtado de Mendoza Amat (2019); Ávila-Garcés, Cabrales-Perdomo, Silva-Peña y Domínguez-Reyes (2018); Blanco Encinosa (2019); Bodes Bas y Ruiz González (2020); Brito Gómez (2018); Cedeño Zambrano y Morell González (2018); Díaz Portales, Báez Fernández y Ramos Rodríguez (2019); Fuentes Díaz, Chapis Cabrera y Cabrera (2019); García Gómez et al. (2019); Guerrero-Aguiar, Medina-León y Nogueira- Rivera (2020); Hasper Tabares, Correa Jaramillo y Arias (2019); Ortiz Paniagua et al. (2018); Pelayo Cortés et al. (2019); Quinaluisa Morán et al. (2018); Rodríguez Perea, Salomón Llanes y Pérez García (2019); Trujillo Valdés, González Fajardo y Figueroa Cabrera (2020); Tundidor Montes de Oca, Nogueira Rivera y Medina León (2018). Elaboración propia.

La tercera etapa, desarrollo, es donde se amplían los objetivos del control interno debido al ambiente competitivo y hostil que tenían que enfrentar las empresas para continuar su curso hacia sus metas de rentabilidad y de cumplimiento de su misión asi como minimizar impactos negativos. Un cambio en la evolución del control interno fue marcado por la revelación de los informes del Comité de Organizaciones Patrocinadoras de la Comisión de Normas, —COSO— (COSO 1992), implementados por varios países al integrar el sistema organizacional, conformándose la cuarta etapa o de integración. El control interno ha evolucionado y adaptado a las nuevas realidades; debido a su ineficiencia, ha hecho necesario que los miembros de los consejos de administración asuman de forma efectiva una gestión integrada, enfoque que sigue siendo un acápite pendiente.

Cuba hizo sus aportes a partir de la etapa de cambio al desarrollar nuevas medidas, publicar materiales y realizar mesas de discusión, de manera tal que en la etapa de integración se reporta un incremento de las actividades de control mediante la publicación de guías, así como la emisión de resoluciones para aplicar el control interno a nivel de las organizaciones.

Metodología

El artículo se centra en analizar los aspectos concretos del control interno que aún no se han analizado en profundidad, con el fin de proporcionar un primer acercamiento a la gestión integrada del control interno; la investigación es cualitativa y se basa en la observación del entorno del control. Se utilizaron los siguientes métodos: análisis y síntesis de la información, obtenida mediante la revisión de literatura, de la documentación especializada y de la experiencia de especialistas consultados; el histórico-lógico en la determinación de la evolución a través de los años y estado actual de la gestión integrada del control interno, del objeto de investigación y su campo de acción, y el sistémico-estructural: para desarrollar el análisis del campo de estudio tanto teórico como práctico, a través de su descomposición en los elementos que lo integran. Se complementó con la utilización de métodos estadísticos invariados y el análisis de centralidad.

Resultados

Elementos del control interno en Cuba

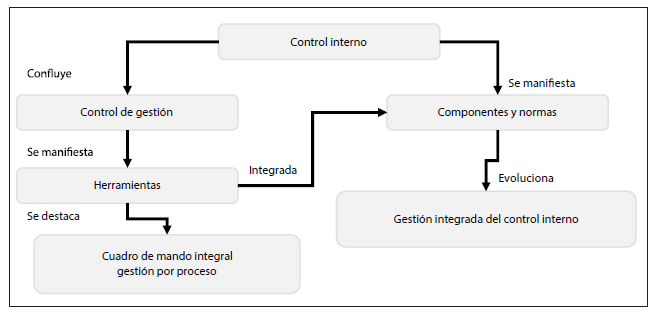

En Cuba, desde 2003 el Ministro de Finanzas y Precio estableció las pautas para regir el control interno, adoptando cinco componentes que establecían los informes COSO a nivel internacional. En la actualidad, este sistema se encuentra regido por la Resolución No. 60 de 2011, creada por la Contraloría General de la República de Cuba. Se incluyeron los riesgos en la nueva concepción del control interno, así como una adecuada rendición de cuentas. A continuación, se detallan los elementos del control interno en Cuba, en la figura 2 se muestra el hilo conductor de la evolución de la gestión integrada de este sistema en las organizaciones. El control interno confluye con el de gestión en las organizaciones ya que los dos están dirigidos al despliegue de las estrategias y a la eficiencia y eficacia organizacional, este último se manifiesta a través de herramientas que se han desarrollado en los últimos tiempos como el cuadro de mando integral y la gestión por procesos. Estas herramientas se integran a los componentes y normas del control interno evolucionando hacia una gestión integrada del sistema. El componente ambiente de control sienta las pautas para el funcionamiento legal y armónico de los órganos, organismos, organizaciones y demás entidades, para el desarrollo de las acciones, reflejando la actitud asumida por la máxima dirección y el resto del colectivo en relación con la importancia CI.

Tabla 2

Sistema de control interno

Elaboración propia.

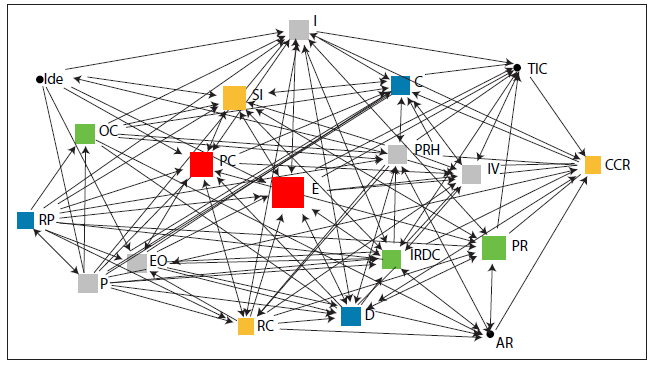

Se estructura en las siguientes normas: planeación, planes de trabajo anual, mensual e individual (P), integridad y valores éticos (IV), idoneidad demostrada (I), estructura organizativa y asignación de autoridad y responsabilidad (EO), políticas y prácticas en la gestión de recursos humanos (PRH).

El componente de gestión y prevención de riesgos establece las bases para la identificación y análisis de los peligros que enfrentan los órganos, organismos, organizaciones y demás entidades para alcanzar sus objetivos. Se estructura en las normas siguientes: identificación de riesgos y detección del cambio (IRDC), determinación de los objetivos de control (OC) y prevención de riesgos (PR). Este, sin duda, ha cobrado fuerza en los últimos tiempos como componente clave del control interno (Vega de la Cruz y Tapia Claro 2018). Por otra parte, los autores reconocen que este componente se debe integrar al sistema empresarial mediante un enfoque multicriterio y de gestión.

El componente de actividades de control establece las políticas, disposiciones legales y procedimientos necesarios para gestionar la calidad organizacional. Se estructura en las siguientes normas: coordinación entre áreas, separación de tareas, responsabilidades y niveles de autorización (C) documentación, registro oportuno y adecuado de las transacciones y hechos (D): acceso restringido a los recursos, activos y registros (AR), rotación del personal en las tareas claves (RP), control de las tecnologías de la información y las comunicaciones (TIC) e indicadores de rendimiento y de desempeño (Ide).

El componente de información y comunicación precisa que las organizaciones deben disponer de información oportuna, fiable y definir un sistema de información adecuado a sus características. La información debe protegerse y conservarse según las disposiciones legales vigentes. Se estructura en las siguientes normas: sistema de información, flujo y canales de comunicación (SI), contenido, calidad y responsabilidad (CCR) y rendición de cuentas (RC).

El componente de supervisión y monitoreo está dirigido a la detección de errores e irregularidades que no se detectaron con las actividades de control, permitiendo realizar las correcciones y modificaciones necesarias. Se estructura en las siguientes normas: evaluación y determinación de la eficacia del sistema de control interno (E) y comité de prevención y control (CP).

El SCI está compuesto por un conjunto de componentes y normas interrelacionados entre sí, pues algunas mantienen una mayor relación con otras normas correspondientes a otros componentes. Esto presupone que, debido a dicha relación, se debe considerar la interacción e influencia de los elementos correspondientes al sistema. Se destaca la fuerte relación entre la estructura organizativa y la planificación, la idoneidad demostrada con los indicadores de desempeño y la calidad de la información con los riesgos y la documentación. Al tener representadas las normas del control interno, y con una matriz de relación, se generó en UCINET 6 versión 5.45.1 La matriz de impactos de

Figura 3

Análisis de centralidad entre normas del control

interno

Elaboración propia.

las relaciones anteriores permitió realizar el análisis de centralidad presentada en la figura 3, donde se infiere que, en efecto, el CI está compuesto por un conjunto de componentes y normas interrelacionados entre sí, pues existen normas que mantienen mayor relación con otras normas correspondientes a otros componentes. Los colores de las normas indican la similitud según la pertenencia a los componentes del sistema.

Al trabajar el grado de intermediación, se obtuvo que la norma con mayor relación con el resto de las normas de control interno que se relacionan entre sí es la evaluación de la eficacia esto evidencia que el componente de supervisión y monitoreo es un elemento clave en la eficiencia y eficacia de la razón de ser en las organizaciones.

Gestión integrada del control interno

La gestión integrada, según la etapa del control interno de integración, tuvo sus inicios en los años 90. El COSO determinó que, para alcanzar los objetivos, el sistema no puede ser un elemento restrictivo, sino más bien una herramienta que posibilite los procesos y su consecución, también plantea sobre los riesgos a superar para alcanzarlos. Se hace referencia a los objetivos estratégicos, tácticos y operativos de una organización. De esta manera se valorizan las tareas de evaluación y perfeccionamiento de los controles internos y los convierten en responsabilidad de todos. Por otra parte, en la concepción de sistema integrado que brinda el informe COSO, se identifican cinco componentes de control interno interrelacionados entre sí, y que intervienen en todos los aspectos de una organización.

Actualmente, en Cuba, la Resolución 60/2011 define al sistema de control interno como el proceso integrado a las operaciones con un enfoque de mejoramiento continuo, extendido a todas las actividades inherentes a la gestión. Estas operaciones pueden ser los procesos organizacionales que representan el hilo conductor que hace que la organización sea un sistema dinámico y complejo (Ortiz Pérez 2014). Es por esto que gestionar el control interno de forma integrada a los procesos se ha convertido en una necesidad, al dotar a los directivos de una visión sistémica que proporciona mayor efectividad en la toma de decisiones.

El control, visto desde los procesos, no es el único paradigma en los últimos años; el control de gestión y sus herramientas han adquirido importante connotación. Autores como Cabrera, Medina y Núñez (2015) plantean que el principal motor de la integración es la propia organización y no los agentes externos como podrían ser los clientes o las autoridades, como ocurre generalmente con los sistemas de gestión individual. La integración se enmarca en simplificar la documentación con el objetivo de obtener integración fundamentalmente en la actividad de control; esta integración se considera un proceso complejo y por sus características se deben tomar efectivas decisiones, relacionadas con el acto de selección en donde intervienen diferentes criterios.

La gestión integrada del control interno no es más que el proceso de planificación, organización, procedimientos, control y mejora del sistema de control interno que integra a las herramientas de control de gestión en el sistema organizacional. Estas herramientas se integran al control interno sin entrar en contradicciones y convergen en un solo sistema, obteniéndose como salida la implantación, integración, madurez y efectividad de este proceso.

El control de gestión (CG) requiere de un conjunto de herramientas para su realización que, aparejadas a la evolución, se han ido desarrollando; en las últimas décadas han cobrado fuerza un conjunto de herramientas que enriquecen y fortalecen el CG como el cuadro de mando integral (CMI) (Domínguez Castañeda 2009), la gestión de riesgos, la planeación estratégica, la gestión por procesos (GP) y la auditoría. Según Espino Valdés (2014), las más utilizadas son la gestión por procesos y el CMI. En esta investigación presta mayor importancia al CMI y a la GP como herramientas de control, ya que la gestión de riesgos es un elemento común con el control interno y la auditoría guarda estrecha relación con la supervisión y monitoreo del control interno mediante la auditoria de cumplimiento según las normas cubanas.

Como elementos comunes entre el CI y las herramientas del control de gestión, como el CMI y la GP, se puede mencionar: el enfoque sistémico y la gestión por procesos que favorecen a la eficiencia y a la eficacia de la empresa; indicadores de desempeño más allá de lo contable que ayudan al proceso de toma de decisiones, y un sistema de información confiable y oportuno. La posibilidad de fusionar los procedimientos adoptados para el control interno y el CMI, son valiosos activos intangibles del capital intelectual, que permiten potenciar la gestión del conocimiento y la elevación de la efectividad de la organización, la fiabilidad y utilidad de su información y el cumplimiento de sus obligaciones respecto a las regulaciones vigentes (Pardo Garrote 2009).

Cuadro de mando integral

Luego de abordados los temas de CI como forma particular de CG y los aspectos que distinguen al CMI, corresponde definir una relación directa entre CI y CMI, al asumir a este último como un instrumento que también es aplicable al CI. Con este fin se cuenta con los aportes realizados por González Méndez (2005) y la metodología propuesta por Pardo Garrote (2009) para la utilización del CMI en el CI. Ambos trabajos se basan en la derogada Resolución 297/2003 del Ministerio de Finanzas y Precios en Cuba, lo que crea una nueva necesidad de ajustarse a la actual Resolución 60/2011 de la Contraloría General de la República. Para definir el número de indicadores que tendrá el CMI se debe tomar en cuenta que la cantidad no debe de sobrepasar los 25 para evitar el exceso de datos que pueda encarecer y dificultar su utilización (Amat, Salas y Dowds 1998).

Tanto el CI como el CMI confluyen y se complementan en un intento por promover en toda entidad el crecimiento paulatino y sostenible de la efectividad estratégica y operacional. Además, en ambos casos están dirigidos a mejorar la capacidad de reacción para la consecución de las metas organizacionales, lo cual se relaciona con aspectos de la planeación estratégica como son la misión, la visión y las estrategias, lo que a su vez posibilita un efectivo monitoreo de tendencias y resultados.

Por otra parte, es preciso que los componentes del control interno actúen de una manera integrada con las perspectivas del CMI, lo que al mismo tiempo favorezca a definir y contrarrestar las situaciones que comprometan el logro de los objetivos. Por lo tanto, según González Méndez (2005), la utilización del CMI se convierte en un instrumento apropiado para acoplarse y potenciar la efectividad en la aplicación del enfoque contemporáneo del CI, pero sobre las pautas de un sistema de indicadores que permiten controlar el funcionamiento de la entidad.

El CMI para el CI puede concebirse como un instrumento de control que, con un enfoque de mejoramiento continuo, actúa mediante un sistema de indicadores de desempeño, representado en una estructura coherente de la estrategia del negocio y dividido en cuatro perspectivas. Esto permite a la dirección y al resto del personal proporcionar, sobre la base de cinco componentes, la seguridad razonable al logro de los objetivos institucionales, la gestión de los riesgos internos y externos, así como una adecuada rendición de cuentas.

Gestión por procesos

El enfoque de procesos es unas de las filosofías más utilizadas en el siglo XXI a través de las normas de calidad, benchmarking, reingeniería y seguridad de cadenas de suministros. Se puede percibir la importancia que los distintos autores le otorgan a los procesos y su gestión, como ente fundamental para lograr la competitividad empresarial (Comas Rodríguez 2013; Ortiz Pérez 2014), y reafirman que las empresas son tan eficientes como lo son sus procesos, comprendiéndose por qué la GP constituye una de las tendencias empresariales modernas de mayor aceptación a nivel mundial (Cabrera 2016). Por tanto, resulta conveniente partir del concepto de proceso. El autor de esta investigación se acoge a la definición ofrecida por Nogueira Rivera y Medina León (2018) que plantean que es la secuencia ordenada de actividades repetitivas que se realizan en la organización por una persona, grupo o departamento, con la capacidad de transformar unas entradas (inputs) en salidas o resultados programados (outputs) para un destinatario (dentro o fuera de la empresa que lo ha solicitado y que son los clientes de cada proceso) ejecutado de manera eficaz y eficiente para obtener un valor agregado. Los procesos, generalmente, cruzan repetidamente las barreras funcionales, fuerzan a la cooperación y crean una cultura de la empresa distinta (más abierta, menos jerárquica, más orientada a obtener resultados que a mantener privilegios), están centrados en las expectativas de los clientes, las metas de la organización son dinámicos, variables y el punto de concreción de los indicadores diseñados para el control.

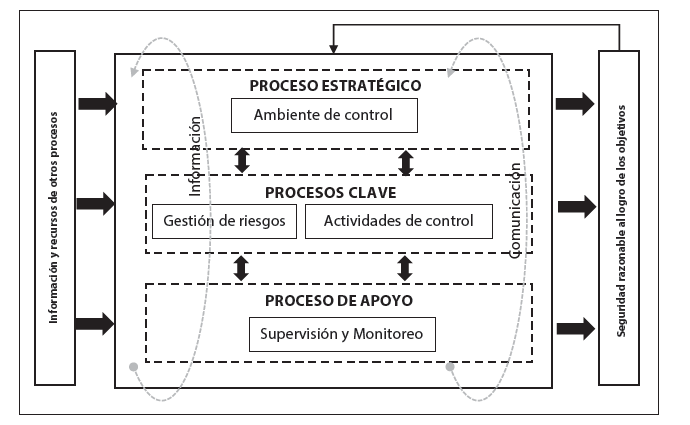

De forma similar al sistema empresarial, el control interno también se considera un sistema constituido por procesos o componentes interrelacionados entre sí, por lo que se diseña el mapa de procesos específico al control interno según lo representado en la figura 4. Los procesos o componentes claves son las actividades de control y la gestión y prevención de riesgos ya que este es un proceso extendido a todas las actividades de la gestión y contribuye a prever y mitigar los riesgos internos y externos (Vega de la Cruz y Ortiz Pérez 2018). Se evidencia el carácter sistémico entre los componentes del control interno con el objetivo de proporcionar una seguridad razonable al logro de los objetivos evidenciados en la satisfacción de las partes interesadas con énfasis en la gestión de riesgos y rendición de cuentas.

Figura 4

Mapa de proceso específico del sistema de control

interno

Fuente: Vega de la Cruz y Ortiz Pérez (2018).

La supervisión y el monitoreo, como procesos de apoyo, controla y mejora las actividades de control y gestión de riesgos como resultado de auditorías internas y externas. La información y comunicación de forma transversal es el soporte de toda actividad de control y canal principal para la continuidad de todos los procesos restantes de la entidad y del control interno. Es importante destacar que los componentes se relacionan entre sí y esto facilita el enfoque sistémico.

El ambiente de control, como uno de los componentes más influyentes en el control interno, se consideró como un proceso estratégico, pues sienta las bases para un buen funcionamiento del sistema, apoyo indispensable para el control una vez creados los soportes para su funcionamiento; además de ser un componente de mayor influencia, lo convierten en uno de los más relevantes en este sistema; por esto, gestionarlo como un proceso garantiza una búsqueda de su efectividad. De esta forma, se evidencia al CI como un sistema conformado por procesos o componentes y su adecuada gestión integrada al resto de los procesos empresariales traerá como resultado la efectividad de este sistema y por consiguiente el de la organización. Esta gestión se torna como un sistema complejo por su complicada evaluación, importante para la toma de decisiones, aspecto que está estrechamente relacionado con la modelación matemática.

Principales indicadores de la gestión integrada del control interno

Para poder implantar una gestión integrada del sistema de control interno, es necesario determinar los principales indicadores propios de esta gestión. Se debe tener en cuenta que se está integrando el sistema de control interno al CMI y a la gestión por procesos. El CMI tiene una perspectiva de procesos internos y la gestión por procesos propicia indicadores de gestión, la novedad está al integrarlos en el control interno. Los indicadores deben abarcar las cuatro perspectivas del CMI, los grupos de procesos y los cincos componentes del control interno. Además, se deben diseñar indicadores globales de eficacia y eficiencia para dar una visión global del sistema mediante su gestión integrada.

Los indicadores son las herramientas que se usan para determinar si la organización está cumpliendo con los objetivos trazados si se dirige hacia la implementación exitosa de la estrategia. Existen algunos indicadores declarativos que son convencionales y otros no, pero se debe tener en cuenta que los indicadores son propios de las empresas y narran las historias de sus estrategias (Comas Rodríguez 2013; Llanes-Font et al. 2014; Pires y Machado 2006)) Los indicadores de gestión han demostrado ser una de las vías para las oportunidades de mejora (Cabrera et al. 2016). Los indicadores de gestión integrada son la expresión cuantitativa del comportamiento y desempeño del control interno cuya magnitud, al compararse con algún nivel de referencia, puede estar señalando una desviación sobre la cual se toman acciones correctivas o preventivas, según el caso.

Implantación: la etapa de la gestión del control interno que define y documenta el proceso, es la clave y estado inicial de la gestión del control interno para que este se realice con éxito, y se basa desde dos perspectivas: i) los componentes y normas, según la guía de autocontrol, y ii) la perspectiva de los procesos analizando sus fallos, ya que el control es directamente proporcional al desempeño de los procesos.

Integración: la integración del control interno es un tema íntimamente ligado a la mejora de la seguridad razonable que se ofrece, puesto que son los procesos los que determinan el desarrollo con base en las especificaciones del cliente. Esto se consigue con el potencial adicional que se expresa en la conexión de este proceso con sus adyacentes. Es un concepto ligado a la fiabilidad de los procesos.

Madurez: en un control interno inmaduro, las actividades son improvisadas, no son consideradas o no son rigurosamente aplicadas por los empleados a medida que se realiza el trabajo. Se actúa ante un problema sin un plan de acción predefinido. La madurez del control interno implica que a largo plazo el proceso será más efectivo. Evalúa el desempeño ordenado de forma ascendente de cada norma y componente a través de una escala de madurez. Su evaluación de forma vertical en cada elemento del control interno, y a su vez de manera horizontal por cada elemento, permite identificar en este sistema la capacidad que tiene para enfrentar los factores perjudiciales detectados.

Efectividad: la efectividad del control interno está ligada al concepto de eficiencia y eficacia. La eficiencia es la capacidad para lograr un fin empleando los mejores recursos posibles. La eficacia es la capacidad de lograr el efecto que se desea o se espera, sin que priven para ello los recursos empleados. La efectividad es la cuantificación del logro de la meta. Compatible el uso con la norma; sin embargo, debe entenderse que puede ser sinónimo de eficacia cuando se define como capacidad de lograr el efecto que se desea, pero teniendo en cuenta que efectividad es algo real y verdadero, va entonces más allá, pues además de tener la capacidad para lograr el efecto que se desea, lo cumple y se cuantifica.

Un control interno será efectivo si es eficaz y eficiente y lo será en su alto grado de madurez. Este entorno presenta características con alto grado de incertidumbre que provoca poca flexibilidad y rapidez en la toma de decisiones, aspecto que está estrechamente relacionado con la modelación matemática.

Conclusiones

El control interno y el control de gestión convergen estrechamente como un binomio indisoluble, pues el segundo constituye una forma que posibilita la gestión del primero. Se debe lograr un control interno efectivo que permita gestionar una empresa de forma competitiva, abarcando los elementos relacionados con los procesos, recursos, satisfacción del cliente, también por un control operativo que logre efectividad del control, concordando con los componentes emitidos en la Resolución 60 de la Contraloría General de la República de Cuba.

Como herramientas del control de gestión se destaca la gestión por procesos, el cuadro de mando integral y la gestión de riesgos que se integran al control interno sin entrar en contradicciones y convergen en un solo sistema. Se reconoce además la necesidad de integrar el enfoque de proceso al control interno, utilizar la poderosa combinación control interno-CMI y darle mayor valor a la gestión de riesgos en las tecnologías aplicadas en el entorno cubano.

Notas

1 UCINET 6 para Windows es un paquete de software para el análisis de datos de redes sociales. Fue desarrollado por Lin Freeman, Martin Everett y Steve Borgatti. Viene con la herramienta de visualización de red NetDraw.

Referencias

Amat Salas, Oriol, y Jack Dowds. 1998. “Qué es y cómo se construye el cuadro de mando integral”. Harvard-Deusto Finanzas y Contabilidad 22: 21-29.

Arango Astorga, Pedro, Leonardo Cabrera Nicolau y José Hurtado de Mendoza. 2019. “Sistema informático para la gestión del conocimiento en los departamentos de anatomía patológica”. Revista Cubana de Informática Médica 11 (2): 48-64. https://bit.ly/3k9K2RJ.

Bodes Bas, Ariel, y María de los Ángeles Ruiz González. 2020. “Integrando procesos de la calidad y de control interno para el entorno universitario cubano: una mirada desde la gestión documental”. Economía y Desarrollo 163 (1): 1-11. https://bit.ly/31gHiux.

Brito Gómez, Dania. 2018. “El riesgo empresarial”. Revista Universidad y Sociedad 10 (1): 269-277. https://bit.ly/3kdA2qI.

Cabrera, Ricardo. 2016. “Modelo y procedimiento para la gestión y mejora de procesos con contribución a la integración de sistemas normalizados en cementeras cubanas”. Tesis doctoral, Universidad de Cienfuegos Carlos R. Rodríguez Cienfuegos, Cienfuegos. https:// bit.ly/2ZKkjXG.

Cabrera, Ricardo, Alberto Medina y Quirenia Núñez. 2015. “Tendencias internacionales y nacionales en los sistemas de gestión empresariales”. Revista Universidad y Sociedad 7 (3): 40-46. https://bit.ly/35a6sw4.

Cano-Morales, Abel María, Carlos Mario Restrepo-Pineda y Omar Osvaldo Villa-Monsalve. 2015. “La nueva mentalidad urbana y la teneduría de libros por partida doble: Génova, Venecia y Florencia, siglos XIII a XVI”. Entramado 11 (2): 132-144. https://dx.doi.org/ 10.18041/entramado.2015v11n2.22209.

Cedeño Zambrano, Rosa Maricela y Luisa María Morell González. 2018. “La gestión de riesgos en Ecuador: una aproximación evolutiva desde el control interno”. Cofin Habana 12 (2): 306-318. https://bit.ly/37fit5Q.

Comas Rodríguez, Raúl. 2013. “Integración de herramientas de control de gestión para el alineamiento estratégico en el sistema empresarial cubano. Aplicación en empresas de Sancti Spiritus”. Tesis de doctorado, Universidad de Matanzas Camilo Cienfuegos, Matanzas. https://bit.ly/37Glj3e.

CU Contraloría General de la República de Cuba. 2011. Normas del sistema de control interno Resolución 60, 03/2011. https://www.contraloria.gob.cu/.

Díaz Portales, Lilisbet, Darais Báez Fernández y Alejandro Ramos Rodríguez. 2019. “Estrategia para la sostenibilidad organizacional en el Centro de Estudios de Desarrollo Agrario y Rural”. Revista Cubana de Educación Superior 38 (2): 1-23. https://bit.ly/3o0Aj2p.

Domínguez Castañeda, Yoelkis. 2009. “Cuadro de mando integral centrado en los procesos clave. Aplicación en la empresa empleadora del níquel”. Tesis de grado, Universidad de Holguín Oscar Lucero Moya, Holguín. https://bit.ly/37IrNyN.

Espino Valdés, Ariel. 2014. “Contribución al control de gestión para empresas de campismo popular soportado en una plataforma de cambio”. Tesis de doctorado, Universidad Central Marta Abreu de las Villas, Santa Clara. https://bit.ly/3kgvXTq.

Fuentes Díaz, Damarys, Edelmis Chapis Cabrera y Elvys Chapis Cabrera. 2019. “Comportamiento actual de los manuales de procedimientos en la provincia de Cienfuegos”. Revista Universidad y Sociedad 11 (3): 186-189. https://bit.ly/2H8Skv0.

García Gómez, Douglas Adolfo, Yunierky Cedeño Rementeria, Islianys Ríos Menas y Leobel Morell Pérez. 2019. “Índice integral de calidad para la gestión de almacenes en entidades hospitalarias”. Gaceta Médica Espirituana 21 (1): 21-33. https://bit.ly/3nVPSbT.

González Méndez, Laredo. 2005. El control interno y el cuadro de mando integral, una poderosa combinación intangible. Varela: CEEC-UH.

Guerrero-Aguiar, Margarita, Alberto Medina-León y Dianelys Nogueira-Rivera. 2020. “Procedimiento de gestión de riesgos como apoyo a la toma de decisiones”. Ingeniería Industrial 41 (1): 1-13. https://bit.ly/2IJUr9b.

Hasper Tabares, Joan, Juan Correa Jaramillo y Martha Benjumea Arias. 2017. “Tendencias en la investigación sobre gestión del riesgo empresarial: un análisis bibliométrico”. Revista Venezolana de Gerencia 22 (79): 506-524. https://bit.ly/3knKNrl.

Moreno-Pino, Mayra, y Gelmar García-Vidal. 2014. “De la gestión por procesos a la gestión integrada por procesos”. Ingeniería Industrial 35 (3): 255-264. https://bit.ly/31iUPSj.

Ortiz Paniagua, María, Luz Joya Arreola, Roberto Gámez Adame y Jarumi Tarango Lazareno. 2018. “La teoría del triángulo del fraude en el sector empresarial mexicano”. Retos de la Dirección 12 (2): 238-255. https://bit.ly/2T6aD6w.

Ortiz Pérez, Aniuska. 2014. “Tecnología para la gestión integrada de los procesos en universidades. Aplicación en la Universidad de Holguín”. Tesis doctoral, Universidad de Holguín Oscar Lucero Moya, Holguín. https://bit.ly/38z8vMD.

Pardo Garrote, Manuel. 2009. “Procedimiento para la utilización interrelacionada del control interno y el cuadro de mando integral en empresas locales. Caso de aplicación”. Tesis de grado, Universidad de Matanzas Camilo Cienfuegos, Matanzas. https://bit.ly/37HulwV.

Pelayo Cortés, María Magdalena, Roberto Joya Arreola, Javier Velázquez Núñez y Beatriz Lepe García. 2019. “Supervisión del control interno en microempresas mexicanas”. Retos de la Dirección 13 (1): 1-16. https://bit.ly/2HjetGv.

Pires, Antonio, y Virgilio Machado. 2006. “Gestión por procesos en el diseño de las organizaciones”. Información Tecnológica 17 (1): 35-44. https://bit.ly/3k7ldGg.

Quinaluisa Morán, Nancy, Verónica Ponce, Sandra Muñoz, Xavier Ortega y Jazmín Pérez. 2018. “El control interno y sus herramientas de aplicación entre COSO y COCO”. Cofin Habana 12 (1): 268-283. https://bit.ly/35cItMy.

Rodríguez Perea, Jesús Salomón, y Waldo Pérez. 2019. “La instrumentación del componente ‘gestión y prevención de riesgos’ para la actividad agrícola cubana: una propuesta desde el control”. Cofin Habana 13 (2): 23-38. https://bit.ly/3jaGP37.

Trujillo Valdés, Yoan, Ivette González y Elena Figueroa. 2020. “Sistema informático para la evaluación del control externo de la calidad en laboratorios clínicos (PRICECLAB)”. Revista de Ciencias Médicas de Pinar del Río 24 (2): 226-235. https://bit.ly/3dD6v7o.

Tundidor Montes de Oca, Lázaro, Dianelys Nogueira y Alberto Medina. 2018. “Exigencias y limitaciones de los sistemas de información para el control de gestión organizacional”. Revista Universidad y Sociedad 10 (1): 8-14. https://bit.ly/3o0M6Oe.

Vega de la Cruz, Leudis. 2017. “Procedimiento con enfoque multicriterio para la gestión de riesgos. Caso Hospital Vladimir Ilich Lenin de Holguín”. Tesis de pregrado, Universidad de Holguín, Holguín. https://bit.ly/3vhojxl.

---. 2018. “Gestión de riesgos ocupacionales mediante redes de Petri en un área de consulta a quemados”. Revista de Ciencias Médicas de Pinar del Río 22 (3): 56-72. https://bit. ly/31i7AMQ.

Vega de la Cruz, Leudis, e Ileana Tapia Claro. 2018. “Gestión de riesgos: un elemento determinante en la economía”. Revista Visión Contable 16: 30-48. https://doi.org/10.24142/rv c.n16a2.

Vega de la Cruz, Leudis, Maira Moreno y Milagros Pérez. 2018. “Metodología con enfoque multicriterio para la gestión de riesgos tecnológicos de ortopedia en hospitales”. MediSur 16 (5): 680-689. https://bit.ly/35aQNfQ.

Vega de la Cruz, Leudis, y Aniuska Ortiz Pérez. 2018. “Diseño de los procesos más relevantes del control interno en una entidad hotelera”. Revista Semestre Económico 20 (45): 25-39. https://bit.ly/3o0XeLc.

Vega de la Cruz, Leudis, y Nieves Julbe Any Flor. 2016. “Control de gestión y control interno: binomio indisoluble en la dirección”. Espacios 37 (12): 50-68. https://bit.ly/3smu62s.