Fabián Íñiguez Matute

Comité Técnico de Normalización INEN. Quito, Ecuador fabianiniguez@hotmail.com.

Resumen

El presente trabajo analiza la existencia de regulaciones para las fintech, neobancos y bigtech en el Ecuador; el objetivo es evidenciar la presencia de estas empresas en el país y como se encuentra su regulación. La metodología del estudio es cualitativa y documental bibliográfico. Como resultado, se encontró que en el Ecuador no existe una ley específica para ninguna de las tres figuras antes mencionadas, pero, en la práctica, existen 32 fintech legalmente inscritas en el Sistema de Rentas Internas del Ecuador. Además, se manejaron más de USD 5 millones y treinta mil transacciones durante 2019, considerando solo las reportadas a la Superintendencia de Bancos. Como conclusión se indica que las fintech, neobancos y bigtech dinamizan la economía ecuatoriana y es de vital importancia crear una regulación; para lo cual, se recomienda tener en cuenta tres ejes: 1. conformación y autorización; 2. operación y control; y 3. sanciones y delitos. Se recomienda que estas empresas cuenten con un Oficial de Seguridad de la Información (OSI), pilar fundamental para evitar que se materialicen los riesgos de seguridad de la información.

Palabras clave: fintech, neobancos, bigtech, criptomonedas, servicios auxiliares de los sectores financieros.

JEL: O3 Cambio tecnológico, investigación y desarrollo (I+D).

Abstract

This paper analyses the regulations for fintech, neobanks and bigtech in Ecuador; the objective is to show the presence of these companies in the country and how their regulation is. The methodology of the study is qualitative and bibliographic documentary. As a result, it was found that in Ecuador there is no specific law for any of the three aforementioned figures, but, in practice, there are 32 fintech legally registered in the Internal Revenue System of Ecuador. In addition, more than USD 5 million dollars and thirty thousand transactions were handled during 2019, considering only those reported to the Superintendency of Banks. It should be noted that the Superintendency of Banks is in process of reforming the Organic Monetary and Financial Code (COMF) and strengthening the supervision and control of the financial system. As a conclusion, it is indicated that fintech, Neobancos and Bigtech energize the Ecuadorian economy and it is of vital importance to create regulations, for which it is recommended to take into account three axes: 1. formation and authorization; 2. operation and control; and 3. sanctions and crimes. It is recommended that these companies have an Information Security Officer (OSI), a fundamental pillar to prevent information security risks from materializing.

Key words: Fintech, neobanks, bigtech, cryptocurrencies, auxiliary services of the financial sectors.

JEL: O3 Technological change, research and development (R&D).

Resumo

O presente trabalho analisa a existência de regulamentações de fintechs, neobanks e big techs no Equador. O objetivo é evidenciar a presença dessas empresas no país e como se encontra sua regulamentação. A metodologia do estudo foi qualitativa e documental-bibliográfica. Ao final, constatou-se que no Equador não existe uma lei específica para nenhum dos três elementos mencionados. No entanto, na prática, existem 32 fintechs legalmente inscritas no Sistema de Rendas Internas do Equador. Além disso, foram geridos mais de USD 5 milhões de dólares e trinta mil transações em 2019, considerando somente aquelas informadas à Superintendência de Bancos do Equador. É preciso reiterar que a Superintendência de Bancos se encontra em processo de reforma ao Código Orgânico Monetário e Financeiro (COMF) para fortalecer a supervisão e o controle do sistema financeiro. Como conclusão, apontou-se que as fintechs, os neobanks e as big techs dinamizam a economia equatoriana, sendo de vital importância criar-lhes uma regulamentação, para o qual se recomenda tomar em consideração três eixos: 1. configuração e autorização; 2. operação e controle; e 3. sanções e delitos. Recomenda-se que tais empresas contem com um Oficial de Segurança da Informação (OSI), pilar fundamental para evitar que se materializem os riscos de segurança da informação.

Palavras-chave: palabras

JEL: palabras

Introducción

Con relación al impacto de las nuevas tecnologías en gestión financiera, se puede encontrar palabras como fintech, que se forma de las abreviaturas finance y technology, como lo indica el Foro Económico Mundial (2017) que las define como empresas que proporcionan o facilitan servicios financieros mediante el uso de la tecnología; otra palabra es neobancos, que se refiere a usuarios que tienen un alto uso de servicios financieros y preferencia por los servicios móviles y digitales; en Inglaterra un neobanco tiene cerca de 500.000 clientes. Por último, bigtech, un tema de mucho interés para la comunidad financiera internacional que tiene que ver con la entrada al mundo financiero de las empresas del mundo del internet y los datos, que aparecen en el presente siglo y tienen más de 200 millones de clientes/ usuarios en el mercado, entre ellas están Mercado Libre, Rappi, Facebook, entre otras (FELABAN 2019). Hay que tener en cuenta a las bigtech porque se encuentran al acecho y será necesario monitorear el impacto que tendrá la entrada, ya confirmada, de las unidades de servicios financieros de Alibaba, Tencent y Amazon a América Latina, a través de inversiones, compras estratégicas y acuerdos comerciales existentes en países de la región, como Brasil, México y Colombia (Rincón Cárdenas 2019), sobre todo porque las empresas de bigtech tienen ventajas únicas que les permiten reemplazar los bancos tradicionales (Stulz 2019).

Las colaboraciones entre fintech y bancos pueden tomar diferentes formas, algunos servicios que ofrecen las fintech van ligados a disponer de una cuenta bancaria (Molina 2016), así como las decisiones relacionadas con los productos pueden tener una influencia directa e inmediata o indirecta y futura. Las grandes empresas de tecnología deben tener en cuenta las repercusiones en los usuarios, en particular los costos para la sociedad, independientemente del potencial beneficio (Arogyaswamy 2020). En el ámbito mundial, existe apoyo para el marco jurídico para las fintech, como lo indica Rupeika-Apoga y Thalassinos (2020) y se han hecho llamamientos para aumentar la cooperación internacional y la orientación sobre la forma de hacer frente al rápido crecimiento del mercado de fintech; varias organizaciones financieras internacionales como el FMI, Banco Mundial, Consejo de Estabilidad Financiera y otros, participaron activamente en la preparación de los marcos jurídicos, pero hay que tener en cuenta que también amerita nuevas experiencias y retos como lo indica Useche (2019) ya que las fintech también implican riesgos y retos ante los cuales la sociedad contemporánea aún no tiene respuestas precisas. Es importante recalcar que las fintech deben incorporar la educación financiera para sus clientes; según la investigación de Bermeo-Giraldo et al. (2019) los estudiantes universitarios de Colombia son conscientes de la importancia de la educación financiera, a pesar de haber indicado que no habían recibido conocimiento por parte de su institución financiera; así como un mayor nivel en los factores socioeconómicos como los activos de las familias, infraestructura y educación, influyen positivamente sobre la inclusión financiera en los distritos del Perú (Zamalloa, Peralta y Cairo 2016); la regulación de las finanzas tecnológicas en México abre una coyuntura para la dinamización del sector financiero nacional, además de la ampliación y profundización para contribuir de manera directa a las políticas de inclusión financiera como un motor del desarrollo económico local, pero la regulación en la materia será un factor estratégico para lograr los objetivos planteados en sus políticas de inclusión financiera (Castro 2018).

Como lo indica Rupeika-Apoga y Thalassinos (2020) para el mismo año del estudio, se puede definir las siguientes áreas dentro de las principales actividades de fintech:

- Préstamos (crowdlending, plataformas de suscripción alternativas).

- Distributed ledger technology (crypto/blockchain).

- Finanzas personales.

- Gestión patrimonial.

- Mercados de capital.

- Pagos (móvil, pago en línea, desarrolladores de tarjetas, procesamiento de pagos).

- Transferencias de dinero.

- Regtech (riesgo, cumplimiento normativo y auditoría).

- Insurtech (ventas en línea, análisis de datos para reaseguradoras).

- Bienes inmuebles (hipotecas, plataformas de financiación).

Como se puede observar en el listado anterior, por primera vez en la historia, la tecnología está originando modos de desintermediación financiera y de capacidad de aportación de servicios que nacen en empresas tecnológicas y no en entidades financieras, tal como lo indica Torres, Fernández y Zurdo (2019). Para hacer una referencia, en España la banca cooperativa prevé que la competencia, durante los próximos años, procederá de las grandes entidades bancarias, pero también de la banca en línea del más reciente sector fintech y de las grandes empresas tecnológicas (Zurdo, Torres y Fernández 2018).

A fin de regular las fintech, neobancos o bigtech, hay que tener en cuenta que algunos países ya cuentan con una normativa vigente para esta investigación se analizaron nueve países latinoamericanos como se aprecia en la tabla 1.

Tabla 1

Regulación fintech en Latinoamérica

| País | ¿Las

tecnologías fintech se encuentran reguladas en su jurisdicción? |

¿Cuál es

la aproximación regulatoria frente a los desarrollos fintech en su jurisdicción? |

|---|---|---|

| Chile | No | La Superintendencia de Bancos e Instituciones Financieras dictó ciertas modificaciones a las regulaciones sobre ciberseguridad. |

| Colombia | No | - |

| Ecuador | No | - |

| México | Si | La mayoría de las actividades relacionadas con fintech, como el financiamiento colectivo (crowdfunding), los pagos virtuales y las operaciones realizadas con activos virtuales, se encuentran reguladas en la Ley Fintech. |

| Perú | No | - |

| Brasil | No | La carga regulatoria del sector financiero y del mercado de capitales tiende a recaer sobre las fintechs en crecimiento. |

| Argentina | No | - |

| Panamá | No | - |

| Costa Rica | No | - |

Fuente: Lloreda Camacho & Co. (2019).

Sin embargo, la velocidad de la respuesta regulatoria varía mucho de una economía a otra, dependiendo del tamaño y la estructura de sus respectivos mercados financieros y de tecnología de punta, así como de la flexibilidad de los marcos regulatorios y jurídicos existentes (FMI 2019).

Uno de los servicios que mayor acogida ha tenido en Colombia, en materia de fintech, son las actividades financiación colaborativa, también conocido como crowdfunding, y más aún cuando Colombia es el tercer país en Latinoamérica con empresas fintech, como aspecto importante para el desarrollo económico y financiero del país (Galván 2019). En Ecuador se publicó el 28 de febrero de 2020 la Ley Orgánica de Emprendimiento e Innovación (EC 2020) donde se menciona en su capítulo VI los fondos colaborativos o crowdfunding.

En la tabla 1 se puede observar que, con respecto a Latinoamérica, no existe una regulación para las fintech, neobancos o bigtech, solo México tiene normativa vigente, una de las razones por las que se lo considera como el país más atractivo para invertir, para empresas fintech (Avendaño Carbellido y Avendaño Carbellido 2018). Adicionalmente, en enero de 2020, el Banco Central de la República Argentina (2020) emitió la Comunicación “A” 6859 y 6885 en las que se dispone dar inicio al proceso de regulación a las fintech, en especial a los Proveedores de Servicios de Pagos (PSP). Las PSP son personas jurídicas que, sin ser entidades financieras, cumplen al menos una función dentro de un esquema de pago minorista, en el marco global del sistema de pagos, tal como ofrecer cuentas de pago, cuentas de libre disponibilidad ofrecidas para ordenar y/o recibir pagos. Asimismo, el Congreso de la República del Perú recibió el Proyecto de Ley que norma el desarrollo de la tecnología financiera en el Perú-fintech (Espinoza Cruz 2016); el ministro de Hacienda de Chile, envió al presidente de la Comisión de Economía del Senado un oficio indicando que para ese Ministerio es prioridad impulsar la creación de más y mejores innovaciones financieras tecnológicas (Marusic 2020). Hay que tener en cuenta que en Ecuador las empresas fintech, especializadas en sistemas de pago, se sitúan como una alternativa accesible para las pymes, especialmente para las dedicadas a la comercialización de productos ya que contribuye al proceso de venta (Medina-Chicaiza y León-Aguagallo 2019).

El marco institucional y político es vital para que prosperen los avances tecnológicos y, junto a esto, el funcionamiento del sector fintech (Carballo y Dalle-Nogare 2019); cuando se realizan pruebas piloto en nuevas tecnologías siempre hay que tener en cuenta el tema de ciberseguridad y evitar incidentes como lo sucedido en Perú que, durante las pruebas del proyecto de Billetera Móvil (BIM), muchos participantes mostraron sus claves públicamente, sin tomar en cuenta el riesgo que podría significar para posibles robos; hay que enfatizar en la importancia de mantener la privacidad de las claves dinámicas (Yancari y Villada 2018).

Un reto para los entes reguladores y supervisores es mantener el equilibrio entre innovación y una tolerancia cero para el comportamiento delictivo referente a las fintech (Amstad 2019). Además, las fintech han demostrado que existe otra forma de gestionar el dinero de los clientes, una forma más veloz, cómoda y transparente. Su fortaleza consiste en ofrecer soluciones más rápidas, con menos recursos y empleando menos dinero; un reto fintech para el sector es la sección peer-to-peer (P2P) lending, es decir, la confianza que los bancos se han ganado por varios años (Thakor 2019).

Estado de la cuestión

En Ecuador, Prado (2016), al responder la pregunta ¿es realmente el fintech el fin de los bancos? indicó que, en ciertos casos, esta visión de suma cero ha calado y por eso los emprendedores del fintech creen que tienen que destruir al negocio bancario tradicional para triunfar, y los bancos creen que tienen que defenderse a capa y espada de los avances tecnológicos disruptivos. Esta dicotomía es un error. Ni el negocio bancario va a desaparecer por el fintech, ni los bancos pueden evitar la revolución del fintech. El primer análisis es que en la realidad deben subsistir tanto las fintech como los bancos, inclusive con alianzas estratégicas. Las fintech conllevan un aumento de la competencia en el sistema financiero, lo que puede implicar mejores servicios, más personalizados y en condiciones más asequibles (López y Hinojo 2019).

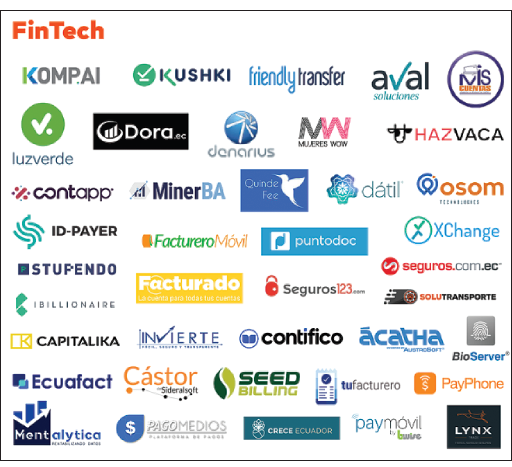

En el Ecuador, solo la mitad de su población está incluida en el sistema financiero (51 %) (Caballero y Trivelli 2018) y para agosto de 2020 existen 243 startups de las cuales 40 son fintech y generan 484 empleos (gráfico 1).

Las fintech pueden ayudar a la institución financiera con el modelo de minería de datos que permite el reconocimiento de productos y servicios que actualmente no se consideran, logrando una variación de la rentabilidad comparada con el proceso actual con una confiabilidad del 89 % (Garcés y González 2019); además, los líderes de mercado tienden a sufrir menos daño por la innovación disruptiva externa si han invertido mucho en su propia I+D (Chen, Wu y Yang 2019). Asimismo, la regulación financiera tendrá que ser, en última instancia, flexible y adaptable como la propia industria. La industria financiera en la era de fintech se está transformando a un ritmo acelerado, y es fundamental que los reguladores se mantengan al día y ajusten sus enfoques (Ofir y Sadeh 2020).

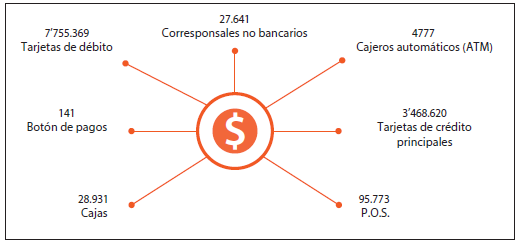

Una vez investigado cuántas fintech existen en el Ecuador cabe la pregunta: ¿cuántos servicios financieros, medios de pago y canales existen en el país? Esta información se obtuvo de los reportes de la Superintendencia de Bancos (2019), como se puede ver en el gráfico 2.

Gráfico 1

Fintech en el Ecuador

Fuente: Radar Tech Starup 8.0 buentriphub (2020).

| Startup | Descripción | Web site |

|---|---|---|

| Acatha | Software contable y administrativo. | www.acatha.com |

| Aval | Buró de crédito digital y Aval información de empresas. | www.aval.ec |

| Bioserver | Plataforma de identificación humana. | www.biometrika.ec |

| Capitalika | Inversiones en criptomonedas. | www.capitalika.com |

| Contapp | Plataforma de contabilidad. | www.contapp.com.ec |

| Contífico | SaaS para contabilidad. | www.contifico.com |

| Crece Ecuador | Financiamiento para emprendedores. | www.creceecuador.com |

| Cástor | Plataforma de facturación. | www.castor-docs.com |

| Datil | Plataforma de comercio y finanzas electrónicas. | www.datil.co |

| Denarius | Core bancario en la nube. | www.denariusonline.com |

| Dora | Plataforma de contabilidad automática. | www.dora.ec |

| Ecuafact | Plataforma de administración de presupuestos y facturación electrónica. |

www.ecuafact.com |

| Facturado | Administración de facturas. | www.facturado.ec |

| Facturero Móvil | Facturación electrónica prepago. | www.factureromovil.com |

| Friendlytransfer | Transferencias bancarias internacionales. | www.friendlytransfer.com |

| Hazvaca | Plataforma de colaboración económica. | www.hazvaca.com |

| Ibillionaire | Plataforma de inversión móvil. | www.ibillionaire.com |

| Id-payer | Billetera móvil. | www.idpayer.com |

| Invierte.ec | Plataforma de inversión. | www.invierte.ec |

| Komp.ai | Análisis de historial crediticio para validación de crédito móvil. |

www.komp.ai |

| Kushki | Cobros online en toda América y el mundo. | www.kushkipagos.com |

| Luz verde | Crédito directo para comerciantes. | www.luzverde.mx |

| Lynx Trade Cía. Ltda. | Acceso a información y análisis de portafolios de profesionales. | www.lynxtrade.com |

| Mentalytica | Análisis de riesgos financieros. | www.mentalytica.com |

| Minerba | Plataforma que ayuda a mejorar la productividad y eficiencia operacional en empresas. | www.minerba.tech |

| Mis cuentas | Cuaderno de gastos en línea. | www.miscuentas.ec |

| Mujeres Wow | Préstamos y calificación crediticia en línea para mujeres emprendedoras. | www.wowmujeres.com |

| Osom Technologies | Herramienta de conexión de comercios con el mercado a través del uso de su plataforma en la nube. | www.osomtech.com |

| Pagomedios | Plataforma de cobros. | www.pagomedios.com |

| Paymóvil | Pagos móviles. | http://b-wise.com |

| Payphone | Sistema de cobros desde el teléfono con Visa y Mastercard. | www.payphone.app |

| PuntoDoc | Facturero digital. | www.puntodoc.ec |

| Quinde Fee | Facturación electrónica. | www.quindefee.com |

| Seed Billing | Facturación electrónica. | www.seedbilling.com |

| Seguros.com.ec | Plataforma de seguros. | www.seguros.com.ec |

| Seguros123 | Venta de seguros para vehículos en línea. | www.ecuador.seguros123. com |

| Solutransporte | Plataforma de gestión de operadoras de transporte empresarial. | www.solutransporte.com |

| Stupendo | Facturación Movil SaaS. | www.app.stupendo.ec |

| TuFacturero | Facturación electrónica, proforma, cobros en línea y emisión de documentos. | www.tufacturero.ec |

| Xchange | Realiza pagos online y envíos de dinero. | www.xchange.la |

Fuente: Radar Tech Starup 8.0 buentriphub (2020).

Gráfico 2

Número de servicios financieros,

medios de pago y canales, a diciembre de 2019

Fuente: adaptado de Superintendencia de Bancos del Ecuador (2019).

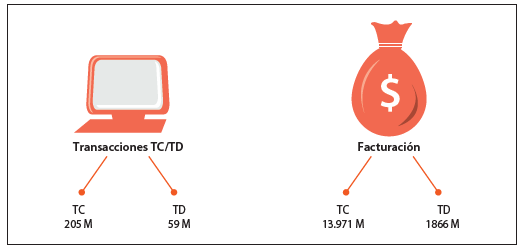

Como se puede observar, el mayor número de servicios financieros, medios de pago y canales corresponde a tarjetas de débito con 7’755.369 y tarjetas de crédito principales con 3’468.620; por tal motivo se analizó también cuántas transacciones de tarjetas de crédito y débitos son y y cuál es su facturación, información que se encuentra en el gráfico 3.

Gráfico 3

Transacciones y facturación de tarjetas de crédito (TC)

y tarjetas de débito (TD) (en millones M)

Fuente: adaptado de Superintendencia de Bancos del Ecuador (2019).

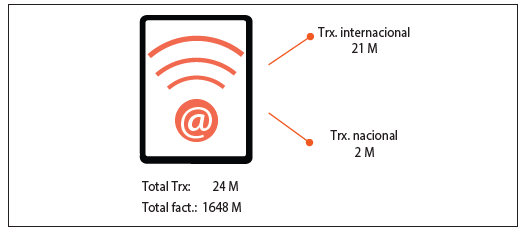

Sobre estos datos, la mayor transaccionalidad y facturación se la realiza por tarjeta de crédito (TC); por tal motivo, se verificó cuántas transacciones nacionales e internacionales de TC se realizan por internet, y cuál es su monto de facturación, información que se presenta en el gráfico 4.

Por último, con las estadísticas descritas anteriormente se verificó cuánta transaccionalidad y facturación generaron las TC, TD y tarjetas prepago digitales registradas en aplicaciones móviles como Banco del Pacífico Wallet, Pay Phone, y Pay Club Móvil, información que se presenta en el gráfico 5.

Como se puede observar, en el Ecuador se manejan más de USD 5 millones y treinta mil transacciones al año, considerando solo las reportadas a la Superintendencia de Bancos. Por lo tanto, la regulación de las fintech en Ecuador es de vital importancia, a fin de proteger las transacciones de los usuarios, promover la inclusión financiera, la solidez y transparencia de las entidades controladas, además de dotar al organismo de control de la facultad sancionadora, similar con la que actualmente cuenta para el resto de los controlados.

La gestión del cambio de las finanzas se está desarrollando por parte de los bancos mediante múltiples estrategias, con inversiones propias, adquisiciones,

Gráfico 4

Transacciones y facturación de consumo por internet de TC

(en millones M)

Fuente: adaptado de Superintendencia de Bancos del Ecuador (2019).

Gráfico 5

Total de transacciones y facturación de tarjetas digitales

registradas en app móviles (millones M; miles K)

Fuente: adaptado de Superintendencia de Bancos del Ecuador (2019).

acuerdos, entre otras; para integrar la tecnología y transformar los servicios (Molina 2018), así como la mejor ventaja de fintech, en conjunto, es la velocidad a la que puede desarrollarse. Si bien pueden pasar años antes de que una empresa financiera establecida y regulada lance algún tipo de servicio nuevo, las fintech pueden aparecer de la nada y comenzar a tomar su parte del mercado (Sloboday Demianyk 2020) y, a pesar del mérito inherente de las fintech para la inclusión financiera, es imperativo que los participantes de la industria fintech, incluidas las empresas de nueva creación, los inversores, las instituciones financieras y los clientes, comprendan plenamente el concepto y la importancia del ecosistema de fintech, ya que su eficiencia afecta en última instancia al rendimiento de fintech en la economía (Yang 2019).

Otros desafíos que pueden ser más propios de las fintech son aquellos relacionados con la ciberseguridad y la potencial dimensión transfronteriza de estas innovaciones. A pesar de que los riesgos cibernéticos no son un fenómeno nuevo, pueden ser más recurrentes en dichas empresas fintech por su misma naturaleza (Furche et al. 2017).

Metodología

La metodología de investigación es cualitativa, de carácter documental bibliográfico. Se recogió información mediante la investigación de sitios web de referencia nacional e internacional, así como archivos de referencia del Servicio de Rentas Internas (SRI), Superintendencia de Bancos, Superintendencia de Economía Popular y Solidaria y Superintendencia de Compañías.

El procesamiento de la información se lo realizó mediante el enfoque cualitativo, aplicando técnicas de preparación, análisis y resultados, con la aplicación de las herramientas correspondientes para poder facilitar el procesamiento de la información.

Análisis de las regulaciones fintech en México y Ecuador

Según lo analizado en la tabla 1, México es un referente en regulación para las fintech en el ámbito latinoamericano; por lo tanto, se realizó el análisis de ley vigente para instituciones de tecnología financiera en México (MX 2018). Entre los artículos relevantes se puede mecionar:

Art. 11.- Para organizarse y operar como ITF (Instituciones Tecnológicas Financieras) se

requiere obtener una autorización que será otorgada por la CNBV (Comisión Nacional

Bancaria y de Valores) (MX 2018, art. 11).

Art. 30; art. 31; art. 32; art. 34.- Las ITF que operen con activos virtuales deberán divulgar

a sus Clientes, además de lo previsto en esta ley, los riesgos que existen por celebrar

operaciones con dichos activos, lo que deberá incluir, como mínimo, informarles de manera

sencilla y clara en su página de internet o medio que utilice para prestar su servicio,

lo siguiente:

I. El activo virtual no es moneda de curso legal y no está respaldado por el gobierno

federal, ni por el Banco de México.

II. La imposibilidad de revertir las operaciones una vez ejecutadas, en su caso.

III. La volatilidad del valor del activo virtual.

IV. Los riesgos tecnológicos, cibernéticos y de fraude inherentes a los activos virtuales

(MX 2018, art. 34).

Art. 37; art. 45.- Las ITF únicamente recibirán recursos de sus clientes que provengan

directamente de cuentas de depósito de dinero abiertas en una entidad financiera autorizada

para recibir dichos depósitos conforme a la normatividad que les resulte aplicables

(MX 2018, art. 45).

Por su parte, en Ecuador, la Junta de Política y Regulación Monetaria y Financiera, emitió la Resolución No. 382-2017-F (EC Junta de Política y Regulación Monetaria y Financiera 2017), sobre la norma general que regula la definición, calificación y acciones que comprenden las operaciones a cargo de las entidades de servicios auxiliares de los sectores financieros público y privado; en la actualidad, el Código Orgánico Monetario y Financiero (EC 2018) establece algunos artículos, siendo los más relevantes, sobre las entidades de servicios auxiliares del sistema financiero nacional, los siguientes:

Art. 105.- Sistemas auxiliares de pago. Los sistemas auxiliares de pago son el conjunto

de políticas, normas, instrumentos, procedimientos y servicios articulados y coordinados,

públicos o privados, autorizados por el Banco Central del Ecuador, interconectados con

el sistema central de pagos, establecidos para efectuar transferencias de recursos y compensación

entre sus distintos participantes.

Las entidades de servicios auxiliares del sistema financiero nacional que realicen actividades

transaccionales y las empresas que realicen remesas de dinero y giro postal, para

su operación requerirán la autorización previa del Banco Central del Ecuador (EC 2018,

art. 105).

Art. 433.- Servicios auxiliares. Son servicios auxiliares de las actividades financieras,

los siguientes:

- De software bancario.

- Transaccionales.

- De transporte de especies monetarias y de valores.

- De pagos.

- De cobranza.

- De redes y cajeros automáticos.

- Contables.

- De computación.

- De tenencia de edificios destinados exclusivamente al uso de oficinas por parte de una entidad financiera.

- Otros que fueren determinados por la Superintendencia de Bancos, en la órbita de su competencia (EC 2018, art. 433).

Art. 434; art. 436; art. 437; art. 473; art. 474; art. 476.- Control. El control societario de las entidades de servicios auxiliares del sistema financiero a las que se refiere esta sección estará a cargo de la Superintendencia de Compañías, Valores y Seguros y de la Superintendencia de Economía Popular y Solidaria, según el caso (EC 2018, art. 476).

De igual manera, la Superintendencia de Bancos del Ecuador emitió la Resolución No. SB-2019-379 (EC Superintendencia de Bancos 2019) que indica la norma de control para la calificación y supervisión de las compañías de servicios auxiliares que presten servicios a las entidades de los sectores financieros público y/o privado, y de los burós de información crediticia.

Asimismo, la Superintendencia de Economía Popular y Solidaria emitió la Resolución No. SEPS-IGT-ISF-IGJ-2018-0105 (EC Superintendencia de Economía Popular y Solidaria 2018) que indica la norma de control para la calificación y supervisión de las compañías y organizaciones de servicios auxiliares del sector financiero popular y solidario.

Resultados

Como resultado se encontró que México establece la regulación de los servicios financieros que prestan las instituciones de tecnología financiera, así como su organización, operación y funcionamiento; de igual manera, la prevención de los riesgos que existen por celebrar operaciones con dichos activos y las sanciones y delitos establecidos. Mientras que el Ecuador, a través de la Junta de Política y Regulación Monetaria y Financiera y la Superintendencia de Bancos del Ecuador, ha regulado a las entidades de servicios auxiliares del sistema financiero, pero no existe una ley fintech específica, aunque sí existen iniciativas por parte de la Superintendencia de Bancos sobre las reformas al Código Orgánico Monetario Financiero que fortalece la supervisión y control del sistema financiero, según lo dicho por Ruth Arregui, superintendenta de Bancos y Seguros, quien destacó que las reformas planteadas incorporan un articulado que promueve la inclusión financiera, potenciando incentivos para que las entidades controladas por la Superintendencia de Bancos amplíen el uso de la interoperabilidad, canales, nuevos productos, desarrollo de fintech innovativas, que permitirán abaratar costos para los usuarios del sistema bancario, además de protegerlos y educarlos financieramente (EC Superintendencia de Bancos 2019).

Se puede evidenciar como resultado que las 40 fintech del gráfico 1 están legalmente registradas en el SRI, y tres no se encuentran bajo el control de la Superintendencia de Compañías. En la tabla 2 se encuentra la información de las fintech por inicio de actividades y actividad económica principal.

Tabla 2

Registro de empresas fintech en el SRI

| Startup Fintech | Inicio actividades | Actividad económica principal |

|---|---|---|

| Seguros.com.ec | 29/6/1983 | Actividades de corredores de seguros. |

| Stupendo | 9/6/2003 | Actividades de alquiler a corto y largo plazo de equipo de informática. |

| Bioserver | 12/11/2004 | Actividades de análisis, diseño y programación de sistemas informáticos. |

| Contapp | 30/10/2006 | Enseñanza superior en general. |

| Acatha | 9/5/2007 | Actividades relacionadas con el análisis, diseño y programación de sistemas. |

| Dora | 17/10/2007 | Diseño y venta de programas informáticos. |

| Contífico | 14/4/2008 | Actividades de asesoramiento contable y financiero. |

| Pagomedios | 28/10/2009 | Actividades de ingeniería de sistemas. |

| Seguros123 | 8/10/2010 | Prestación de servicios en el área de internet. |

| Mentalytica | 18/3/2011 | Prestación de asesoramiento y ayuda a empresas y administraciones públicas en materia de planificación, organización, eficiencia y control e información administrativa. |

| Solutransporte | 13/4/2011 | Comercialización de equipos informáticos, incluso partes, piezas y accesorios. |

| Denarius | 6/10/2011 | Prestación de servicios de hosting, alojamiento de datos y almacenamiento seguro y confidencial de información. |

| Lynx Trade Cía. Ltda. | 14/11/2012 | Desarrollo de programas y comercialización de paquetes utilitarios de software. |

| Quinde Fee Cía. Ltda. | 9/5/2014 | Actividades relacionadas con el análisis, diseño y programación de sistemas. |

| Paymóvil | 12/6/2014 | Venta al por mayor de teléfonos y equipos de comunicación. |

| Payphone | 1/7/2014 | Servicios tecnológicos e informáticos. |

| TuFacturero | 25/9/2014 | Actividades de planificación y diseño de sistemas informáticos que integran equipos y programas informáticos y tecnología de las comunicaciones. |

| Ecuafact | 23/10/2014 | Actividades de diseño de programas operativos y aplicaciones informáticas. |

| Kushki | 10/4/2015 | Asistencia en actividades financieras y cobranzas. |

| Facturero Móvil | 22/7/2015 | Actividades de diseño de la estructura y el contenido de página web, internet. |

| Hazvaca | 30/7/2015 | Servicios de organización de la recaudación de fondos a cambio de una retribución o por contrato, servicios de recuperación. |

| Mis cuentas | 25/4/2016 | Actividades de recopilación de información, como historiales de crédito y de empleo de personas e historiales de crédito de empresas, y suministro de esa información a instituciones financieras, empresas de venta al por menor y otras entidades que necesitan evaluar la solvencia de esas personas. |

| Facturado | 10/6/2016 | Actividades de diseño de la estructura y el contenido de los elementos siguientes (y/o escritura del código informático necesario para su creación y aplicación): programas de sistemas operativos (incluidas actualizaciones y parches de corrección), aplicaciones informáticas (incluidas actualizaciones). |

| Cástor | 20/10/2016 | Actividades de diseño de la estructura y el contenido de los elementos siguientes (y/o escritura del código informático necesario para su creación y aplicación): programas de sistemas operativos (incluidas actualizaciones y parches de corrección), aplicaciones informáticas (incluidas actualizaciones). |

| Datil | 22/3/2017 | Actividades auxiliares de las actividades de servicios financieros n. c. p., como actividades de tramitación y liquidación de transacciones financieras, incluidas las transacciones con tarjetas de crédito. |

| Luz verde | 18/10/2017 | Actividades de gestión de cartera. |

| PuntoDoc | 26/10/2017 | Actividades de diseño de la estructura y el contenido de los elementos siguientes (y/o escritura del código informático necesario para su creación y aplicación): programas de sistemas operativos (incluidas actualizaciones y parches de corrección), aplicaciones informáticas. |

| Minerba | 7/2/2018 | Actividades de diseño de la estructura y el contenido de los elementos siguientes (y/o escritura del código informático necesario para su creación y aplicación): programas de sistemas operativos (incluidas actualizaciones y parches de corrección), aplicaciones informáticas (incluidas actualizaciones). |

| Capitalika | 20/6/2018 | Venta al por menor por comisionistas (no dependientes de comercios); incluye actividades de casas de subastas (al por menor). |

| Seed Billing | 12/7/2018 | Suministro de infraestructura para servicios de hospedaje, servicios de procesamiento de datos y actividades conexas incluye actividades especializadas de hospedaje, como: hospedaje de sitios web, aplicaciones, servicios de transmisión de secuencias de video por internet. |

| Crece Ecuador | 30/8/2018 | Actividades de personas, empresas y otras entidades que gestionan carteras y fondos a cambio de una retribución o por contrato. Se incluye gestión de fondos de pensiones. |

| Xchange | 19/11/2018 | Actividades de diseño de la estructura y el contenido de los elementos siguientes (y/o escritura del código informático necesario para su creación y aplicación): programas de sistemas operativos (incluidas actualizaciones y parches de corrección), aplicaciones informáticas. |

| Osom Technologies | 27/12/2018 | Actividades de diseño de la estructura y el contenido de los elementos siguientes (y/o escritura del código informático necesario para su creación y aplicación): programas de sistemas operativos (incluidas actualizaciones y parches de corrección), aplicaciones informáticas. |

| Komp.ai | 11/1/2019 | Actividades de planificación y diseño de sistemas informáticos que integran equipo y programas informáticos y tecnología de las comunicaciones. |

| Id-payer | 16/1/2019 | Actividades auxiliares de las actividades de servicios financieros n. c. p., como: actividades de tramitación y liquidación de transacciones financieras, incluidas las transacciones con tarjetas de crédito. |

| Aval | 28/1/2019 | Actividades de recopilación de información, como historiales de crédito y de empleo de personas e historiales de crédito de empresas, y suministro de esa información a instituciones financieras. |

| Friendlytransfer | N/A | No se encontró. |

| Ibillionaire | N/A | No se encontró. |

| Invierte.ec | N/A | No se encontró. |

| Mujeres Wow | N/A | No se encontró. |

n. c. p.: no tiene clasificación previa.

Fuente: adaptado del SRI (2020).

Como aporte para implementar la regularización de las fintech en Ecuador se puede establecer tres ejes: 1. conformación y autorización; 2. operación y control; y 3. sanciones y delitos.

Se detalla, a continuación, como se debería regularizar a las fintech, neobancos y bigtech en los ejes expuestos:

1. Conformación y autorización

a) Definir las entidades que tienen por objeto a ser reguladas (fintech,

neobancos, bigtech, crowfunding, blockchain, tecnologías de distributed

ledger, criptomonedas, entre otras).

b) Requerimientos mínimos para su conformación.

c) ¿Qué entidad las autorizará para su funcionamiento? Se recomienda

la Superintendencia de Bancos.

d) Establecer que las empresas utilicen palabras como: “institución de financiamiento

colectivo”, o “institución de fondos de pago electrónico”, como se indica en México o Argentina. “Proveedores de servicios de

pago”, en Ecuador, se podría establecer grupos como: fintech, bancos

digitales, y establecer palabras que son de uso común en el Ecuador

como dinero digital o electrónico o la ya implementada Billetera Móvil.

e) Las operaciones que tienen autorizado realizar, como por ejemplo:

transaccionales, creación de cuentas digitales, entre otras.

2. Operación y control

a) Definir que las transacciones y los medios a utilizar son tecnológicos

y se emplearán las redes públicas o privadas.

b) Establecer que para la operación se debe tener el respaldo de una

cuenta en una entidad financiera regularizada (aplicaría para las fintech

y no para los neobancos).

c) Proporcionar a los clientes los medios necesarios digitales para lograr

la formalización de las operaciones.

d) Habilitar y permitir el uso de canales de comunicación electrónicos

mediante los cuales los usuarios puedan comunicarse a través de la

interfaz, página de internet o medio de comunicación electrónica o

digital que utilice para realizar sus actividades.

e) Establecer todas las medidas de control tecnológicas como de seguridad

de la información previo al análisis de riesgos aprobado por el

ente de control.

f) Las entidades deben establecer los medios para capacitar y concienciar

a los usuarios referentes a medidas de protección contra fraudes

y ciberataques tecnológicos.

3. Sanciones y delitos

a) Se deben establecer las sanciones al incumplimiento de las normas

antes mencionadas.

b) En caso se sanciones, se puede llegar a la suspensión de la entidad.

c) Establecer las multas administrativas en referencia a las existentes

en la Superintendencia de Bancos y Código Orgánico Monetario y

Financiero.

d) Establecer los delitos contra estafa, engaños, suplantación y revelación

de información reservada.

e) Establecer los delitos que no se contrapongan con los ya existentes

en el Código Orgánico Integral Penal.

De igual manera las empresas fintech deben contar con un Chief Information Security Officer (CISO) u Oficial de Seguridad de la Información (OSI); de no existir el presupuesto para el cargo, establecer un profesional que ejerza los roles del CISO, el cual entre sus principales actividades tiene las de gobierno, gestión de la seguridad de los activos de la institución y realizar la gestión de los riesgos referentes a seguridad de la información, basado en los controles de la familia de la ISO/IEC 27000 y mejores prácticas.

Conclusiones

En el Ecuador existen empresas fintech, así como un alto número de transacciones y facturación realizada por TC y TD y tarjetas prepago por internet; además, se cuenta con una regulación para las entidades de servicios auxiliares del sistema financiero según lo dispuesto por la Superintendencia de Bancos en su Resolución No. SB-2019-379 (EC 2019), en la cual se establecen controles de seguridad de la información y sanciones, si bien hace falta una regulación específica sobre las fintech, neobancos o bigtech.

Las empresas fintech, neobancos o bigtech dinamizan la economía del país y se deben seguir implementando con una debida regularización que evite excesivos trámites burocráticos.

En referencia a los neobancos, fintech y bigtech al no existir una ley definida sobre estos medios es muy difícil poder llevar un control y sobre todo un cumplimiento normativo referente a medidas de seguridad de la información y ciberseguridad, pero hay que recalcar que, por iniciativa propia de las fintech mencionadas en el gráfico 1, una de ellas ya cuenta con una certificación ISO 27001.

Referencias

Amstad, Marlene. 2019. “Regulating Fintech: Objectives, Principles, and Practices. Asian Development Bank”. Tokyo: Asian Development Bank Institute. Accedido enero de 2020. https://bit.ly/2SFnug4.

AR Banco Central de la República de Argentina. 2020. Comunicación “A” 6859. https://bit. ly/3fqACzd.

Arogyaswamy, Bernard. 2020. “Big Tech and Societal Sustainability: An Ethical Framework”. AI & Society 1 (19): 7-23. https://doi.org/10.1007/s00146-020-00956-6.

Avendaño Carbellido, Octavio. 2018. “Los retos de la banca digital en México”. Revista IUS 12 (41): 87-108. https://bit.ly/3fm8Ns2.

Bermeo-Giraldo, María Camila, Lyssed Álvarez-Agudelo, Mónica Inés Ospina-Rúa, Yesenia Acevedo-Correa e Iván Alonso Montoya-Restrepo. 2019. “Factores que influyen en la intención de uso de las tarjetas de crédito por parte de los jóvenes universitarios”. Revista CEA 5 (9): 16. https://doi.org/10.22430/24223182.1257.

Caballero, Elena, y Carolina Trivelli. 2018. ¿Cerrando brechas?: las estrategias nacionales de inclusión financiera en América Latina y el Caribe. Lima: Instituto de Estudios Peruanos. https://bit.ly/2W4VWTn.

Carballo, Ignacio Esteban, y Facundo Dalle-Nogare. 2019. “Fintech e inclusión financiera: los casos de México, Chile y Perú”. Revista CEA 5 (10): 11-34. https://doi. org/10.22430/24223182.1441.

Bañuelos Castro, Luis Manuel. 2018. “Las regulaciones Fintech del Reino Unido: la estrategia de inclusión financiera para México”. InterNaciones 14: 13-25. https://doi.org/10.32870/ in.v0i14.7080.

Chen, Mark A., Qinxi Wu y Baozhong Yang. 2019. “How Valuable Is Fintech Innovation?” The Review of Financial Studies 32 (5): 2062-2106. https://doi.org/10.1093/rfs/hhy130.

EC. Junta de Política y Regulación Monetaria y Financiera. 2017. “Resolución 3382017.F”. Registro Oficial 332, 12 de septiembre.

EC. 2018. Código Orgánico Monetario Financiero. Registro Oficial 332, Suplemento, 12 de septiembre.

---. 2020. Ley Orgánica de Emprendimiento e Innovación. Registro Oficial 151, Suplemento, 21 febrero.

EC Superintendencia de Bancos. 2019a. “Reformas al COMF fortalece la supervisión y control del sistema financiero”. Accedido abril de 2020. https://bit.ly/2WupR6x.

---. 2019b. “Servicios financieros: portal de estudios”. Accedido abril de 2020 https://bit. ly/2W8FFwA.

EC Superintendencia de Economía Popular y Solidaria. 2018. Resolución No. SEPS-IGT-ISFIGJ- 2018-0105. Registro Oficial 246, 23 de mayo.

Rincón Cárdenas, Erick. 2019. “Las tendencias Fintech”. Sistemas 150: 8-13. https://doi. org/10.29236/sistemas.n150a3.

Foro Económico Mundial. 2017. “Fintech: el boom de la innovación financiera”. Ginebra: Foro Económico Mundial. https://bit.ly/2YN4BvD.

Furche, Pablo, Carlos Madeira, Mario Marcel y Carlos A. Medel. 2017. “Fintech y la banca central en la encrucijada”. Estudios Públicos 3 (14): 67-78. https://bit.ly/2xOQ47r.

Galván, Carlos . 2019. “Las Fintech en Colombia: la nueva era de las finanzas”. RePilo 331: 3-14. https://bit.ly/3fD2TTy.

Garcés, Cristian, y Alexandra González. 2019. “¿Es un cliente confiable? Minería de datos tradicional y Fintech para el cálculo de la rentabilidad”. Digital Publisher CEIT 4 (5-1): 79-90. https://doi.org/10.33386/593dp.2019.5-1.156.

González Vargas, Daniel, y Giorgio Trettenero Castro. 2019. Procesamiento de la encuesta de Felaban 2018. Mar de Plata: Felaban. https://go.aws/2L3NBsT.

Fernández Torres, Yakira, Milagros Gutiérrez Fernández y Ricardo Palomo Zurdo. 2019. “¿Cómo percibe la banca cooperativa el impacto de la transformación digital?”. CIREC 10 (95): 11-38. https://doi.org/10.7203/CIRIEC-E.95.12724.

Fondo Monetario Internacional (FMI) 2019. “Fintech: The Experience so Far”. Washington D. C: FMI.

Lloreda Camacho & Co. 2019. Regulación Fintech en Latinoamerica. Santiago de Chile: Lloreda Camacho & Co. https://bit.ly/2Wxc3Ih.

López, José, y Pedro Hinojo. 2019. “Oportunidades de la tecnología aplicada a los mercados financieros: el fenómeno Fintech”. La Rioja Boletín Económico de ICE. https://doi. org/10.32796/bice.2019.3109.6777.

MX. 2018. Ley para Regular las Instituciones de Tecnología Financiera. Nueva Ley DOF 09-03-2018. https://bit.ly/2WLZ2uu.

Espinoza Cruz, Marisol. s. f. “Proyecto de Ley que norma el desarrollo de la Tecnología Financiera en el Perú”. Accedido 3 de mayo de 2020. https://bit.ly/2SGr75j.

Marusic, Mariana. 2020. “Gobierno anuncia que ingresará ley fintech al congreso a mediados de este año”. La Tercera. 14 de abril. https://bit.ly/2Wah1Mp.

Medina-Chicaiza, Patricio, y Lisseth Carolina León-Aguagallo. 2019. “Procedimiento metodológico para la implementación de soluciones fintech en PyMEs de comercio”. Koinonía 4 (8): 419. https://doi.org/10.35381/r.k.v4i8.285.

Molina, David. 2016. Fintech: lo que la tecnología hace por las finanzas. Barcelona: Profit Editorial.

---. 2018. “Las fintech y la reinvención de las finanzas”. Oikonimiks 10: 21-41. https://doi. org/10.7238/o.n10.1811.

Ofir, Moran, e Ido Sadeh. 2020. “More of the Same or Real Transformation: Does Fintech Warrant New Regulations?”. https://doi.org/10.2139/ssrn.3531718.

Radar Tech Startup 8.0. 2020 s. f. Buen trip hub. 2020. Accedido 27 de enero. https://bit. ly/3ku7Zmt.

Prado, José Julio. 2016. “Cada banco decidió”. Revista Asobanca 67. Accedido 28 de septiembre. https://bit.ly/3dlymaI.

Rupeika-Apoga, Ramona, y Eleftherios Thalassinos. 2020. “Ideas for a Regulatory Definition of Fintech”. International Journal of Economics and Business Administration 7: 136-154. https://doi.org/10.35808/ijeba/448.

Sloboda, Lars Ya, y Demianyk Oleksandr M. 2020. “Prospects and Risks of the Fintech Initiatives in a Global Banking Industry”. Фінанси та банківська справа 1 (43): 275-281. https://doi.org/10.32983/2222-0712-2020-1-275-282.

Stulz, René M. 2019. “Fintech, Bigtech, and the Future of Banks”. Cambridge: Cambridge University Press. https://doi.org/10.3386/w26312.

Thakor, Anjan V. 2019. “Fintech and Banking: What do We Know?”. Journal of Financial Intermediation 41: 3-12. https://doi.org/10.1016/j.jfi.2019.100833.

Useche, Alejandro. 2019. “Las Fintech”. Sistemas 150: 4-6. https://doi.org/10.29236/sistemas. n150a1

Yancari, Johanna, e Ivonne Villada. 2018. Asociando educación financiera y tecnología para la inclusión financiera: el piloto BIM en Cusco. Cusco: Instituto de Estudios Peruanos. https://bit.ly/2A3EhTC

Yang, Hyoeun. 2019. “Fintech as a Strategy of Financial Inclusion in the Age of Digitalization”. Journal of APEC Studies 11 (2): 93-106. https://doi.org/10.2139/ssrn.3554976.

Young, Ernst. 2019. “Retos de la industria: banca tradicional vs. Fintech”. Realidad Empresarial 7: 9-13. https://doi.org/10.5377/reuca.v0i7.7831.

Zamalloa, Juan Carlos, Ena Cecilia Obando Peralta y Vladimir Rodríguez Cairo. 2016. “Inclusión financiera en distritos de Perú: enfoque multidimensional y factores determinantes”. Quipukamayoc 24 (46): 14. https://doi.org/10.15381/quipu.v24i46.13246.

Zurdo, Ricardo Palomo, Yakira Fernández Torres y Milagros Gutiérrez Fernández. 2018. “Banca cooperativa y transformación digital: hacia un nuevo modelo de relación con sus socios y clientes”. Revista de Estudios Cooperativos 129: 161-182. https://doi. org/10.5209/REVE.62490.