Resumo

O presente artigo tem por finalidade apresentar um recorte da influência do poder de compra dos governos no que diz respeito a influir no comportamento do mercado fornecedor de bens. No caso em tela, a influência analisada foi a sustentabilidade ambiental fomentada por meio das compras governamentais. Em um estudo longitudinal realizado em processos de compras da administração pública federal brasileira –classificados como sustentáveis–, dos anos de 2016 e 2017, avaliou-se quão eficazes foram tais processos no que diz respeito à sustentabilidade promovida. A avaliação foi feita por meio da verificação da quantidade de itens relacionados para compra em cada processo, que poderiam contar com diretrizes de sustentabilidade ambiental em sua especificação, e dos que efetivamente contaram com tais diretrizes. O resultado foi chamado de eficácia da sustentabilidade ambiental na especificação de itens e os percentuais são demonstrados nas tabelas 2 e 3. A conclusão elenca possíveis condicionantes para os resultados demonstrados e também questões de aprofundamento que poderiam contribuir para mudanças na metodologia de compras públicas do governo federal brasileiro e da cultura que norteia os processos de compras públicas em geral no Brasil, as quais se acredita serem cruciais para obtenção de melhores resultados.

Palavras-chave: Compras sustentáveis, poder de compra do Estado, eficácia em sustentabilidade, especificação ambiental, diretrizes de sustentabilidade.

JEL: H5 Despesas públicas da administração e políticas relacionadas; H70 Generalidades.

Abstract

The purpose of this document is to provide a snapshot of the influence of government purchasing power on the behavior of the market of good suppliers. In this case, the analyzed influence was the environmental sustainability promoted through public procurement. In a longitudinal study conducted on the acquisition processes of the Brazilian federal public administration, classified as sustainable, of 2016 and 2017, the effectiveness of these processes with respect to the sustainability promoted was evaluated. The evaluation was carried out by verifying the quantity of items related to purchasing in each process that could have environmental sustainability guidelines in their specifications and, those that really had such guidelines. The result was called effectiveness of environmental sustainability in the specification of the items, such percentages are shown in Tables 2 and 3. The conclusion lists possible restrictions on the show results, as well as deeper problems that could contribute to changes in the methodology of government procurement, Brazilian federal government and the culture that guides public procurement processes in Brazil. Problems that are considered crucial for better results.

Key words: Sustainable purchasing, state purchasing power, sustainability effectiveness, environmental specification, sustainability guidelines.

JEL: H5 Public expenditure on administration and related policies; H70 Generalities.

Resumen

El propósito de este documento es proporcionar una instantánea de la influencia del poder adquisitivo del gobierno en el comportamiento del mercado de buenos proveedores. En este caso, la influencia analizada fue la sostenibilidad ambiental promovida a través de la contratación pública. En un estudio longitudinal realizado sobre los procesos de adquisición de la administración pública federal brasileña, clasificados como sostenibles, de 2016 y 2017, se evaluó la efectividad de estos procesos con respecto a la sostenibilidad promovida. La evaluación se llevó a cabo verificando la cantidad de artículos relacionados con la compra en cada proceso que podrían tener pautas de sostenibilidad ambiental en sus especificaciones y aquellos que realmente tenían tales pautas. El resultado se denominó efectividad de la sostenibilidad ambiental en la especificación de los ítems, tales porcentajes se muestran en las tablas 2 y 3. La conclusión enumera posibles restricciones en los resultados del programa, así como problemas más profundos que podrían contribuir a cambios en la metodología del gobierno adquisiciones, el gobierno federal brasileño y la cultura que guía los procesos de adquisiciones públicas en Brasil. Problemas que se consideran cruciales para obtener mejores resultados.

Palabras clave: Compra sostenible, poder de compra estatal, efectividad de la sostenibilidad, especificación ambiental, pautas de sostenibilidad.

JEL: H5 Gasto público en administración y políticas relacionadas; H70 Generalidades.

Introdução

Diferentes referências indicam que compras e contratações (bens ou serviços) realizadas pelo Estado podem responder por mais de 15% dos Produtos Internos Brutos (PIB) nacionais. Relatório da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) aponta que gastos públicos dos seus países-membros com aquisições em 2013 alcançaram algo em torno de 12% do PIB, com um total aproximado de 29% destes gastos originando-se da administração direta. Tomando-se em conta, complementarmente, empresas e fundações estatais, estes valores se aproximam de algo entre 15% e 18% do PIB, com os gastos públicos realizados pelo Estado ultrapassando 30% deste índice (OCDE 2013).

A título de exemplo do peso do Estado como comprador, de acordo com dados oficiais referentes aos anos de 2016 e 2017, o governo federal brasileiro empenhou recursos do tesouro em compras da ordem de 51 e 47 bilhões de reais, respectivamente, através de mais de 200 mil processos licitatórios nos quais centenas de empresas privadas tentaram se habilitar como fornecedoras (BR Ministério do Planejamento, Desenvolvimento e Gestão 2018).

Neste contexto, o uso do poder de compra do Estado pode se prestar a fomentar diferentes tipos de business management, dentre estes, aqueles que primam por uma gestão pautada pelos princípios do desenvolvimento sustentável, ou seja, valores que levam em conta a equidade intergeracional e reúnem, entre seus principais pilares, as dimensões social, ambiental e econômica. Ou nas palavras de Stroppa (2009, 16 apud Fenilli 2015): “o poder de compra é uma prerrogativa que tem o consumidor de definir suas exigências e necessidades, tornando-se um indutor de qualidade, produtividade e inovação tecnológica e, sendo o Estado um grande comprador, ele poderia usar de este ‘poder’ para fomentar o desenvolvimento socioambiental”.

Quando orientadas para essa finalidade, portanto, as compras públicas denominam-se sustentáveis. Buscam congregar critérios ambientais, sociais e econômicos ao processo licitatório. Para isso, os agentes públicos envolvidos na licitação devem considerar a real necessidade de aquisição do(s) bem(ns), as circunstâncias em que foram fabricados, tomando em conta, ainda, ponderações relativas aos materiais e condições de trabalho em que foi(ram) produzido(s) (Meneguzzi 2011).

Importante destacar também que o Estado ao estabelecer políticas e metas ambientais vinculadas às suas compras tem a possibilidade de ver objetivos propostos nesta linha serem alcançados sem necessariamente precisar alocar recursos em seu orçamento para isso, pois o setor produtivo impulsionado pelo desejo de se habilitar como fornecedor deste mesmo Estado se encarrega de buscar as melhores formas de atingir estes objetivos.

As compras públicas ambientalmente sustentáveis no Brasil têm fundamento constitucional, visto que a Constituição brasileira estabelece, entre os princípios da ordem econômica, a defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação. No domínio jurídico infraconstitucional, merece destaque a alteração introduzida pela Lei No. 12.349/2010 (BR 2010), que modificou a Lei No. 8.666/1993, principal instrumento para licitações e contratos administrativos do país, ao introduzir, no seu art. 3, o conceito de desenvolvimento sustentável: “a licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável”.

Considerando o exposto, o presente artigo fundamenta-se na seguinte questão: o Estado brasileiro é capaz de dar concretude a princípios de sustentabilidade preconizados nas suas leis e instrumentos normativos de compras públicas por meio da sua rotina administrativa cotidiana? Para tentar responder a essa pergunta, a presente narrativa dividiu-se em três partes: 1. uma apresentação do contexto histórico ao longo do qual as compras sustentáveis foram reconhecidas como ferramentas de promoção de sustentabilidade ambiental e se estabeleceram na estrutura legal disciplinadora do tema no Brasil; 2. o estado da arte dos resultados das compras públicas sustentáveis promovidas pelo governo federal do Brasil na atualidade; e 3. a apresentação dos resultados de um estudo longitudinal de compras públicas classificadas como sustentáveis realizadas pelo governo federal brasileiro ao longo dos anos de 2016 e 2017.

Na conclusão discorre-se sobre as finalidades e possibilidades, no que tange à sustentabilidade ambiental, que o poder de compra do Estado pode proporcionar por meio de suas compras públicas, bem como os obstáculos existentes e as possíveis razões da baixa eficácia verificada nos casos concretos que compuseram a base de dados do estudo realizado.

As compras públicas sustentáveis na agenda contemporânea do governo brasileiro

De acordo com Veiga (2008), o desenvolvimento sustentável é um dos mais generosos ideais surgidos no século passado e, ao lado da justiça social, integra os valores fundamentais da nossa época, visto que estes expressam desejos coletivos enunciados pela humanidade ao lado da paz, da democracia, da liberdade e da igualdade. Neste paradigma deontológico jurídico está fulcrada na natureza de fundamentalidade do direito ao desenvolvimento sustentável, pois este conceito orienta princípios garantidores de outros direitos também fundamentais, atuando, portanto, como densificador da dignidade humana.

Pelo prisma axiológico da legalidade positiva, qualquer ação realizada pelo Estado deveria se achar lastreada por uma lei formal. Neste sentido, no caso brasileiro, o direito ao desenvolvimento sustentável encontra-se prescrito sob a forma de comando constitucional originário amplo no caput do art. 225 da Constituição da República Federativa do Brasil (CRFB) (BR 1988): “todos têm direito ao meio ambiente ecologicamente equilibrado, bem de uso comum do povo e essencial à sadia qualidade de vida, impondo-se ao poder público e à coletividade o dever de defendê-lo e preservá-lo para as presentes e futuras gerações”.

Ainda em nível constitucional, verifica-se também como preceito originário, o descrito no art. 170, inciso VI: “a ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: [...] VI – defesa do meio ambiente;” (BR 1988), que já previa, à época, a defesa do meio ambiente como um dos princípios da ordem econômica.

Importa salientar que tais previsões constitucionais resgataram o que já havia sido previsto na Lei No. 6.938/81 (BR 1981), ou seja, sete anos antes da Constituição Federal, que preconizava na Política Nacional de Meio Ambiente, dentre outros, o objetivo de compatibilização do desenvolvimento econômico-social com a preservação da qualidade do meio ambiente e com um adequado equilíbrio ecológico, com vistas a garantir sua disponibilidade permanente, concorrendo, portanto, para a manutenção de condições propícias à vida humana.

Por sua vez, tal ideal, em nível global, já havia sido declarado ainda que incipientemente em 1972, ao longo das sete questões proclamadas e dos 26 princípios elencados na declaração da primeira grande conferência mundial acerca do tema, a Conferência das Nações Unidas sobre o Meio Ambiente Humano (CNUMAH), ou Conferência de Estocolmo como é mais conhecida. E foi reafirmado, dessa vez com muito mais robustez e prescrição expressa, na Conferência das Nações Unidas para o Meio Ambiente e Desenvolvimento (CNUMAD), ou ECO-92, ocorrida no Rio de Janeiro em 1992, conforme se percebe pelo que está registrado no capítulo quatro do documento Agenda 21 resultante desta conferência:

Os próprios governos também desempenham um papel no consumo especialmente nos países onde o setor público ocupa uma posição preponderante na economia, podendo exercer considerável influência tanto sobre as decisões empresariais como sobre as opiniões do público. Consequentemente, esses governos devem examinar as políticas de aquisição das suas agências e departamentos de modo a aperfeiçoar, sempre que possível, o aspecto ecológico de suas políticas de aquisição sem prejuízo dos princípios do comércio internacional. (CNUMAD, Agenda 21 Global, subitem 4.23, 1992)

Ainda na esteira das conferências mundiais, em 2003 é instituído o Processo de Marrakesh, que proveu o conceito de produção e consumo sustentáveis (PCS) e passou a exigir a confecção de um plano de ação a cada país que aderisse ao processo. O Brasil somente adere ao Processo de Marrakesh ao final de 2007, estabelecendo no âmbito do Ministério do Meio Ambiente (MMA) o Comitê Gestor de Produção e Consumo Sustentável (CGPCS). Este órgão, composto por diferentes representações tanto do governo quanto da sociedade civil, teria por finalidade elaborar o Plano de Produção e Consumo Sustentável brasileiro, que foi lançado em 2011 tendo como missão: “fomentar políticas, programas e ações de consumo e produção sustentáveis no país voltadas a ampliar as soluções para problemas socioambientais, consoante às políticas nacionais, visando à erradicação da miséria e ao desenvolvimento sustentáveis” (BR Ministério do Meio Ambiente 2011).

Da previsão à efetivação das compras públicas ambientalmente sustentáveis

Apesar de todo o arcabouço legal, não se pode perder de vista que proclamar direitos ou responsabilidades não é o mesmo que lhes garantir efetividade, isto é algo que está além da conjugação de orientações e comandos legais. Implica mudanças comportamentais, as quais além de dependerem inescapavelmente de inflexões na forma de se ver ou de fazer as coisas, via de regra enfrentam mudanças do staff institucional.

A resistência surge de uma crise, uma defasagem entre a situação atual e a situação desejada. A percepção dessa diferença e a necessidade de mudança normalmente acontecem tardiamente, pois é típico do ser humano, ele tem uma certa dificuldade para modificar paradigmas. Acostumados com seus hábitos, geralmente as pessoas só percebem aquilo que reforçam os seus conceitos pré-concebidos e eliminam aquilo que é destoante. Somente um acúmulo considerável de informações levará a mudar o paradigma vigente. (Téboul 1991, 258)

Em se tratando da administração pública, soma-se a essa natural resistência o temor da responsabilização pessoal do agente público por erros ocorridos em processos licitatórios. À vista disso, uma coisa é a adesão do país a tratados e conferências internacionais sobre o tema, é haver previsão constitucional e legal para o assunto; outra é o Estado prover gestões internas à sua máquina administrativa no sentido de isso se tornar um instrumento de ação orientado para a consecução de uma política pública, um fazer/dever do Estado.

Nesse sentido, admitindo-se que o tema meio ambiente/desenvolvimento sustentável deva compor a agenda governamental, impende avançar no tocante aos instrumentos propulsores de implementação de políticas públicas. Ribemboim (1997) destaca que no campo da política ambiental, atualmente, a ação mais eficaz compreende um mix de instrumentos viabilizadores do resultado pretendido utilizados de modo complementar. No passado os formuladores de políticas ambientais se limitavam a adotar instrumentos legais coercitivos (método conhecido como comando e controle), atualmente utilizam um mix de instrumentos de todos os tipos: legislativos, políticos, econômicos, informativos e de conscientização.

A falta de sincronismo entre a intenção declarada, seja por meio da adesão a tratados internacionais ou por determinação expressa em textos legais, e a prática revelada no dia a dia da máquina pública é um indicativo da dificuldade de internalização no âmbito da gestão pública de conceitos promotores de mudanças comportamentais que se estabeleçam como práticas institucionais. Um indicador desse assincronismo pode ser verificado por meio da lentidão do arcabouço legal brasileiro voltado para compras e contratações públicas em absorver a dimensão sustentabilidade no seu bojo. Exemplo disso pode ser verificado pelo tempo decorrido para que o principal instrumento legal voltado a compras e contratações da administração pública brasileira, a Lei No. 8.666/1993 (BR 1993) incorporasse o desenvolvimento sustentável entre seus objetivos, o que só ocorreu em 2010, 17 anos após a sua promulgação:

Art. 3. A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhe são correlatos. (Lei No. 8.666/93, alterada pela Lei No. 12.349/10 (BR 2010), ênfase adicionada pelo autor)

Talvez o tempo decorrido entre as primeiras indicações constitucionais a respeito do desenvolvimento sustentável e a adequação dos instrumentos legais infraconstitucionais e normativos de caráter regulatório e operacional voltados à essa concepção de desenvolvimento possa ser decorrente de um padrão já naturalizado e amplamente aceito pela Administração Pública: a vantajosidade do “menor preço”. Um novo padrão, o do “melhor preço”, assim entendido como aquele que não só internaliza o custo das externalidades negativas como também é capaz de proporcionar externalidades positivas, tangíveis ou não, tais como: poupança de capital natural, mitigação de impactos ambientais, redução de outros custos, por exemplo, de saúde coletiva, mediante melhoria da qualidade de vida nos ambientes urbanos tem ascendido, porém confronta-se com o paradigma já estabelecido.

No momento em que as ameaças à subsistência de vida no planeta deixam o capítulo do catastrofismo para assumirem consistência e proximidade, o Estado já não pode se contentar com o menor preço. As últimas décadas comprovaram que a insensata atuação do homem sobre a natureza compromete não o futuro remoto de gerações do porvir. A concretização das consequências desse maltrato já se faz presente e é detectável por quem queira enxergar, desnecessária a tanto uma sofisticada especialização ecológica. (Santos e Barki 2011, 12)

O modus operandi que é necessário inflexionar, então, está orientado para a “maximização” da eficiência do gasto público –eficiência neste caso entendida como obtenção de resultados com o menor dispêndio de recursos possível–, no qual outras variáveis de influência sobre essa mesma eficiência não conseguiram ainda penetrar. Ao que tudo indica, a correta valoração de uso (direto e indireto) e de não uso de recursos ambientais ainda é um campo de estudo a ser explorado academicamente no sentido de se constituir como elemento de influência na rotina procedimental da administração pública.

Conceitualmente, uma compra sustentável é a que se vale do poder de compra do comprador para induzir um comportamento mais sustentável no fornecedor, buscando trazer à ponderação do valor envolvido na transação critérios ambientais e sociais, além dos econômicos. No caso de um grande comprador, como os governos, tal efeito indutivo pode direcionar significativamente o mercado, levando os produtores e fornecedores a introjetarem critérios de sustentabilidade ambiental em seus processos de produção e de gestão. Para tal efeito, o comprador, no caso o Estado, deve levar em conta no processo de compra, além da real necessidade de adquirir o bem, as circunstâncias (ambientais, sociais e econômicas) relativas à produção e ao seu fornecimento.

Todavia, a incorporação de tal prática no dia a dia de uma máquina pública, com o tamanho e a complexidade como a que se verifica na administração pública federal brasileira, é afetada por outros problemas que lhe são peculiares, tais como: deficiência na elaboração de planos anuais de aquisições e contratações, que é apenas uma faceta de uma dificuldade maior de planejamento peculiar ao setor público brasileiro; descontinuidade de políticas em exercício, ao alvedrio de avaliações positivas ou negativas; e baixa disseminação de experiências bem sucedidas intra e extra instituições.

Incorporações legislativas não bastam para garantir efetividade a um conceito, para garantir que ele se torne uma norma programática praticada. É necessário mais que isso. Exemplo real de tal afasia entre a prescrição legal e o agir público foi demonstrado por Couto e Coelho (2015), que realizaram uma pesquisa nos setores de licitações e contratos de determinada autarquia federal brasileira que conta com sedes em todas as 27 unidades federativas do país.

Os referidos autores constataram que apesar da elevada escolaridade dos servidores entrevistados, estes haviam recebido pouca capacitação para atuar em questões ambientais. Em verdade, 53% destes nunca tinham cursado qualquer disciplina ligada à temática ambiental durante sua formação escolar/acadêmica. Além disso, apesar de 87% dos respondentes terem realizado treinamento sobre licitações, 67% afirmaram não terem recebido qualquer espécie de capacitação relativa ao tema das compras e contratações públicas ambientalmente sustentáveis, apesar da já vasta disponibilidade de literatura técnica e conceitual a respeito.

Esta constatação é um indicativo que, apesar de haver avanços na legislação que disciplina a administração pública no que concerne à temática da sustentabilidade, não têm sido providenciados meios que forneçam aos agentes públicos uma preparação específica direcionada à realização de processos licitatórios que tragam no seu bojo esta preocupação. Tal fato faz com que a incorporação na rotina das compras públicas brasileiras do quesito sustentabilidade tenda a permanecer baixa e falha.

Tal realidade também foi constatada de maneira mais ampla pelo Tribunal de Contas da União (TCU). Em auditoria levada a cabo pela instituição em 2016 foram apontadas falhas severas no que tange à incorporação pela administração pública federal da sustentabilidade ambiental no seu cotidiano. Especificamente no que diz respeito às contratações sustentáveis, nas quais se incluem as compras públicas desta modalidade, o TCU identificou, além da baixa adesão a esta prática, uma possível falha de compreensão quanto ao conceito do que é uma compra ou contratação sustentável. Essa percepção de entendimento dissonante foi apontada pela discrepância entre a evolução verificada nas compras públicas ambientalmente sustentáveis dentro das compras públicas federais ao longo do intervalo 2011-2016.

Tabela 1

Evolução das compras sustentáveis no universo das compras públicas federais

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|

| 0,60% | 0,71% | 0,75% | 0,70% | 0,85% | 0,84% |

Fonte: adaptado de Tribunal de Contas da União (2016).

Como se percebe pela tabela 1, as compras sustentáveis não lograram superar 1% do total de aquisições feitas ao longo dos seis anos observados pelo TCU, sendo mais relevante ainda o fato de sequer terem conseguido manter uma tendência crescente ao longo destes anos. Não obstante, na referida auditoria, o TCU obteve afirmativas de 92,07% (93 de 101) das instituições da administração pública federal auditadas no sentido de que estimulavam a prática de contratações sustentáveis, bem como 77,22% (78 de 101) disseram ter uma conduta proativa de suas consultorias jurídicas no tocante a questões relativas a requisitos e critérios de sustentabilidade na fase de elaboração dos editais e termos de referência que antecedem às contratações e 50,49% (51 de 101) afirmaram levar em conta fundamentos de análise de ciclo de vida (ACV) dos bens e serviços a serem contratados.

Tabela 2

Quantidade de afirmativas em relação a itens do questionário

de auditoria de sustentabilidade

| Estimula práticas de contratações sustentáveis, ou seja, com a inserção de critérios de sustentabilidade nas especificações do objeto e obrigações da contratada, tal como comprovação de origem das madeiras quando da aquisição de bens e na contratação de obras e serviços, emprego de mão de obra, materiais, tecnologias e matérias -primas de origem local etc. | 93/101 (92,07%) |

| A consultoria jurídica aborda questões relativas a “diretrizes, critérios e práticas de sustentabilidade, nos pareceres que antecedem às contratações”. | 78/101 (77,22%) |

| Considera a (ACV) dos bens ou serviços a serem comprados ou contratados, considerando a função final a que se destina a aquisição de um determinado produto ou a contratação de um determinado serviço. | 51/101 (50,49%) |

Fonte: adaptado de Tribunal de Contas da União (2016).

Tal discrepância –ainda que os percentuais apresentados na tabela 1 refiram-se a um universo muito mais amplo que o que compôs o da auditoria realizada pelo TCU– alia-se aos dados já apontados por Couto e Coelho (2015) no que toca a compor um indicador da necessidade de aperfeiçoamento dos esforços de formação voltados aos gestores da administração pública federal, especialmente no que diz respeito a macro categorias de sustentabilidade ambiental e suas diretrizes.

A superação dessa deficiência parece passar pelo entendimento de que o aperfeiçoamento organizacional da administração pública se dá, entre outros, por meio da melhoria das rubricas de dispêndio orçamentário. Entre elas encontram-se as atividades de contratações e aquisições que são ligadas à tomada de decisão de gestores públicos, os quais, não raro, não conseguem contar com algum tipo de apoio da área de planejamento orçamentário institucional, visto ser esta última uma área da gestão pública, via de regra, bastante incipiente e com pouca confiabilidade, dado o fato de rotineiramente serem os orçamentos institucionais contingenciados por determinação do governo, o que termina por comprometer a confiança nos planejamentos feitos para os mesmos.

Sob este prisma, o incremento de critérios de sustentabilidade ambiental em processos de compras ou contratações revela-se um desafio para os agentes públicos, pois ao mesmo tempo em que é ato compulsório, dadas as prescrições legais, é também de crucial importância para a promoção de um desenvolvimento cuja sustentabilidade transcenda a perspectiva econômica e o alcance também a ambiental.

Desenho metodológico: Quão eficazes foram as compras públicas sustentáveis do governo federal brasileiro ao longo de 2016 e 2017?

O estudo longitudinal realizado para avaliação da eficácia –aqui entendida tão somente como o alcance do objetivo pretendido– das compras públicas ambientalmente sustentáveis do governo federal brasileiro contou com uma vertente exploratória de caráter misto, possuindo, portanto, aspectos qualitativos e quantitativos, estes últimos notadamente descritivos. De acordo com Gil (2002, 42): “As pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis”. Portanto, o viés exploratório buscou esclarecer conceitos e ideias tentando, ainda, realizar apontamentos explicativos de maior precisão para os pontos verificados, configurando o que seria uma análise ex post facto.

A métrica de coleta e análise dos dados públicos identificou os requisitos de sustentabilidade ambiental imputados às empresas participantes de certames de compras públicas federais por meio dos editais dos referidos certames, bem como as especificações de sustentabilidade prescritas nos termos de referência elaborados para os produtos licitados.

O intervalo temporal para o conjunto de dados foi definido em dois anos, visto a consolidação dos dados acessíveis por meio dos portais públicos de informações de compras somente se concluir ao final do primeiro trimestre do ano seguinte ao do exercício anterior. Se fosse incluído o ano de 2018 na análise, incorrer-se-ia em março/abril de 2019, o que inviabilizaria a conclusão da análise ainda neste ano. Assim, os anos escolhidos para o recorte transversal foram 2016 e 2017. Os processos de compras públicas investigados, por sua vez, foram obtidos através do portal eletrônico ‹compras governamentais›.

Figura 1

Visualização do portal de compras do governo federal

Fonte: BR Ministério do Planejamento, Desenvolvimento e Gestão (2018).

Por meio de pesquisa textual efetuada no referido portal, com base nas expressões “ambientalmente amigável”, “critérios ambientais”, “critérios de sustentabilidade ambiental”, “ecoeficiente”, “ecológico”, “reciclado”, “sustentabilidade” e “sustentável”, foram encontrados 282 processos de compras realizados nos anos de 2016 e 2017 custeados por recursos federais vinculados a 18 órgãos superiores (ministérios, tribunais, bancos de desenvolvimento) e executados por 103 instituições ou Unidades Autônomas de Serviços Gerais (UASG), como definidas na terminologia do setor público.

A verificação da eficácia em sustentabilidade ambiental de tais processos pautou-se por verificar o quanto previram nos seus respectivos instrumentos convocatórios diretrizes de sustentabilidade, ou de “natureza ambiental”, a serem cumpridas pelas empresas que se sagrassem vencedoras dos certames. Tais diretrizes estão definidas ao longo de um conjunto de instrumentos legais compulsórios à administração pública federal brasileira, quais sejam: Instrução Normativa No. 01/2010-SLTI/MPOG, Instrução Normativa No. 10/2012-SLTI/MPOG, Decreto No. 7746/2012, Lei No. 8.666/93 e Lei No. 12.305/2010.

Realizando-se a leitura cruzada dos instrumentos acima referidos, é possível identificar que as diretrizes citadas se situam em macro categorias, as quais estão descritas na tabela 3 a seguir.

Tabela 3

Macrocategorias de diretrizes de sustentabilidade ambiental

| Macrocategorias | Diretrizes de sustentabilidade ambiental |

|---|---|

| Especificação sustentável de bens a serem adquiridos. | Durabilidade. |

| Atoxicidade. | |

| Reutilizabilidade. | |

| Reciclabilidade. | |

| Ambientalmente amigável. | |

| Eficiência energética. | |

| Eficiência hídrica. | |

| Fabricação nacional.* | |

| Especificação sustentável de serviços a serem contratados. | Conformidade legal e normativa. |

| Cumprimento de obrigações ambientais. | |

| Certificação ambiental de processos. | |

| Realização de logística reversa. |

* Fabricação nacional passa a ser considerada uma diretriz de sustentabilidade ambiental com a modificação produzida na Lei No. 8.666/93 pela Lei No. 12.349/2010, que inseriu o desenvolvimento nacional sustentável como

um dos objetivos a serem alcançados pelas licitações públicas.

Fonte e elaboração própria.

Após a identificação das macro categorias e de suas respectivas diretrizes, foi feita a análise dos 282 processos quanto à presença de diretrizes referentes à especificação sustentável de bens nos seus instrumentos convocatórios. Uma primeira constatação surgida foi que processos classificáveis como sustentáveis disponíveis nos portais eletrônicos do governo não necessariamente o são, pois apesar dos 282 processos inicialmente obtidos por meio da busca por expressões-chave conterem uma ou mais dessas expressões, constatou-se que 62 deles não possuíam de maneira clara e objetiva nos seus editais ou termos de referência diretrizes de sustentabilidade para bens ou empresas, o que levou ao seu descarte. Dessa forma, a base de dados foi reduzida a 220 processos.

Nestes 220 processos restantes, para o cálculo do percentual de eficácia em sustentabilidade ambiental da especificação de bens, foi identificada a presença das diretrizes de sustentabilidade ambiental aplicadas aos bens relacionados para compra. Considerou-se que um bem foi sustentavelmente especificado desde que contivesse pelo menos uma das oito diretrizes possíveis desta macro categoria. Dessa forma, quanto mais bens contendo diretrizes de sustentabilidade ambiental o processo possuísse na sua especificação, maior seria seu percentual de eficácia em sustentabilidade. A tabulação dos resultados originou as tabelas 4 e 5, que são apresentadas no Apêndice. Nestas tabelas os processos estão ordenados dos maiores para os menores percentuais (ε) alcançados. Tais percentuais foram obtidos a partir do quociente entre a quantidade de itens que contaram com pelo menos uma diretriz de sustentabilidade na sua especificação (If) e a quantidade de itens que poderiam ter contado com esta especificação (Ip).

ε = If ÷ Ip

A diferença entre o total de itens relacionados para aquisição em cada processo e os itens especificáveis como sustentáveis deve-se à existência de situações em que não é cabível exigência de diretriz de sustentabilidade para o bem a ser adquirido, por exemplo: uma peça de reposição de um equipamento importado.

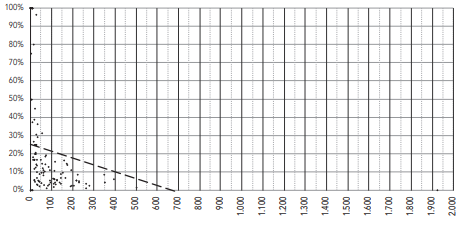

Considerando-se as diretrizes elencadas na tabela 3, as performances médias de eficácia de especificação alcançadas para o universo de processos analisados foram de 44,10% no ano de 2016 e 33,38% no de 2017; em ambos os casos menos da metade do possível alcançável. Adicionalmente buscou-se verificar se a quantidade de itens em um processo poderia guardar alguma relação com a eficácia alcançada. Para tanto, foram plotados os gráficos relacionando a quantidade de itens passíveis de especificação sustentável com os percentuais encontrados, conforme indicado a seguir.

Figura 2

Eficácia de especificação em função da quantidade de itens no processo

Fonte e elaboração própria.

As descrições gráficas apresentadas nos remetem a uma possível proporcionalidade inversa entre os parâmetros analisados. Para o ano de 2016, verifica-se que, entre os 13 processos cuja eficácia na especificação de itens se situa entre 75% e 100%, não há nenhum com mais de três dezenas de itens. Ao passo que dentre os 92 processos que alcançaram 25% ou menos, somente quatro possuíam quantidade de itens menor ou igual a 10. Igual evidência se verifica na análise feita sobre os processos do ano de 2017: dentre os 22 processos com eficácia maior ou igual a 90% neste ano, apenas dois possuíam quantidades de itens superiores a 100. E dentre os 64 processos com eficácia de especificação menor ou igual a 25%, apenas seis possuíam quantidades de itens inferiores a 20.

Figura 3

Eficácia de especificação em função da quantidade de itens no processo

Fonte e elaboração própria.

A linha de tendência em ambos os gráficos contribui para reforçar essa aparente relação de proporção inversa. Apesar dos diferentes coeficientes angulares apresentados por essa linha em cada um dos gráficos, nos dois casos há indelével indicação de decrescimento da eficácia à medida que aumenta a quantidade de itens relacionados para compra.

Conclusões

As compras públicas tornaram-se, ao longo das últimas décadas, reconhecidamente um instrumento de utilização do poder de compra para influência no mercado. A orientação da bússola desse instrumento para o norte da sustentabilidade ambiental é algo que, no caso do Brasil, não prescinde mais de sustentação legal ou regulamentar. O problema, parece estar mais na capacidade do Estado em dar concretude ao disposto no ordenamento legal existente para a matéria.

Deve-se ter claro que um dos objetivos da utilização do poder de compra do Estado dentro de uma política pública de sustentabilidade é minorar os impactos ambientais do funcionamento da máquina pública estatal, pois quando esta máquina realiza compras públicas sustentáveis, os bens ambientalmente sustentáveis adquiridos colaboram para a consecução deste objetivo. Outra finalidade a qual se presta o poder de compra do Estado é o fomento de melhores práticas ambientais em empresas que almejam vender para o governo. A capacidade de aquisição dos governos condicionada a exigências ou especificações postas nos seus processos de compra pode incentivar a procura, nas empresas pretensiosas por vender ao poder público, de soluções ambientais ou de melhores performances no que diz respeito à sustentabilidade. As compras públicas cumpririam, dessa forma, uma finalidade extra-aquisitiva, orientada para coroar os melhores conjuntos de atitudes da iniciativa privada com esse viés.

Outro ponto ao qual se prestariam as compras públicas sustentáveis seria servirem de exemplo para os demais segmentos da sociedade no sentido de incentivar a preferência por bens e serviços, entre as opções de aquisição disponíveis, com melhor desempenho ambiental, disseminando dessa forma uma cultura de sustentabilidade de maior espectro de atuação.

Todas as finalidades citadas para uso do poder de compra do Estado por meio de compras ambientalmente sustentáveis possuem uma relação inextricável com uma boa performance do processo de aquisição, a qual é medida pela eficácia da especificação dos itens relacionados para compra. Uma compra pública precisa, portanto, buscar a sustentabilidade de modo amplo, não apenas por meio de uma boa conduta empresarial, em alguns casos muito mais aparente que real, mas também no objeto da relação entre as empresas fornecedoras de bens e o poder público, que no caso das compras públicas são os itens a serem fornecidos.

Especificamente no que tange ao resultado da análise descrita neste artigo, a aparente proporcionalidade inversa entre a quantidade de itens de um processo e sua eficácia de especificação pode guardar relação com o modus operandi desta especificação nos processos de compras públicas. Além das deficiências de formação e informação no que toca a conceitos de sustentabilidade e desenvolvimento sustentável constatada por Couto e Coelho (2015) entre os servidores encarregados da elaboração e execução de processos de compras públicas, a especificação de sustentabilidade de um item envolve consulta a diferentes fontes de informação e catalogação, o que pode tornar a rotina de especificação de itens repetitiva e cansativa.

Não se pode perder de vista, também, o fato de que no caso da administração pública brasileira, uma entidade dispersa em um território de dimensões continentais com diferenças abissais de urbanização, infraestrutura de comunicação etc., são corriqueiras; em boa parte dos órgãos públicos há dificuldades como instabilidade das conexões com a internet e da telefonia fixa e interação conflituosa com os setores de procuradoria jurídica, os quais muitas vezes desatualizados quanto à legislação de cunho ambiental. Tais idiossincrasias podem resultar em trabalho, e mesmo retrabalho, moroso e enfadonho, circunstâncias que associadas à falta de uma cultura de sustentabilidade interiorizada nos órgãos públicos talvez contribuam por tornar o trabalho de especificação de itens para compras fastiento e, por conseguinte, passível de negligência, notadamente em processos de compras com extensas relações de itens.

Inobstante as razões, sejam as conjecturadas ou outras não cogitadas, as performances na eficácia de especificação verificadas nos processos analisados são significativas quanto a indicar a perda de oportunidade em fomentar condutas sustentáveis por meio das compras públicas. Ao se comparar tais resultados com os percentuais alcançáveis em cada processo, constata-se que o Estado, mais precisamente o poder público federal brasileiro, nos anos de 2016 e 2017, teria sido pouco hábil quanto a usar o numerário público, por meio de suas compras, para promover sustentabilidade ou, de maneira sintética, teria desperdiçado seu poder de compra no que diz respeito a esta finalidade.

De um ponto de vista da dinâmica administrativa cotidiana da administração pública brasileira, é necessário ter-se claro que a narrativa que ainda pauta em maioria o modus operandi da máquina pública é a da vantajosidade econômica enquanto sinônimo apenas de menor preço. A contranarrativa, a do melhor preço, precisa de bases acadêmicas e do aperfeiçoamento de mecanismos de gestão para que possa se fortalecer e avançar. Para isso a ampliação e consolidação de inventários de produtos sustentáveis, a padronização de editais –inclusive em versões on-line– com diretrizes de sustentabilidade preestabelecidas que reduziriam a discricionariedade e intervenção subjetiva dos operadores de compras públicas, entre outras medidas, são fundamentais para, por exemplo, se evitarem situações como a verificada, em que processos de compra classificados como sustentáveis não o eram de fato, pois não continham diretrizes claras e objetivas nas especificações dos bens relacionados para compra.

Finalmente, a própria classificação de uma compra pública como sustentável é algo que precisa de um maior debate. Foi verificado que processos com centenas ou mesmo mais de 1.000 itens relacionados para compra continham menos de uma dezena com diretrizes de sustentabilidade na sua especificação. Quanto a isso, surge a questão: o que deveria ser o pré-requisito para classificar uma compra pública como sustentável? Além dos requisitos obrigatórios por lei, deveria haver um percentual mínimo do total de itens a ter especificação de sustentabilidade para que esta compra pudesse ser classificada como sustentável? Essa é uma discussão ainda inédita no campo das compras e contratações públicas que precisa ser trazida à baila. Quiçá seja mesmo necessário ampliar o debate sobre o tema, colocando em pauta o porquê de toda compra pública não ser obrigatoriamente sustentável.

Apêndice

Tabela 4

Eficácia da especificação de itens – ano 2016

| Processo | Total de itens | Itens especificáveis como sustentáveis (Ip) | Itens especificados como sustentáveis (if) | Eficácia da especificação de itens (ε) |

|---|---|---|---|---|

| PE 116/2016 | 10 | 10 | 10 | 100,00% |

| 2523-81.2016.5.01.1000 | 10 | 10 | 10 | 100,00% |

| 64/2016 | 3 | 3 | 3 | 100,00% |

| 12247/2016 | 1 | 1 | 1 | 100,00% |

| 2523-81.2016.5.01.1000 | 10 | 10 | 10 | 100,00% |

| 34/2016 | 8 | 8 | 8 | 100,00% |

| 023/2016 | 8 | 8 | 8 | 100,00% |

| 0005041-56.2016.4.01.8007 | 1 | 1 | 1 | 100,00% |

| 1756-34.2016.4.01.8014 | 5 | 5 | 5 | 100,00% |

| 25140.003.784/2016-20 | 1 | 1 | 1 | 100,00% |

| 03604.003072/2016-73 | 28 | 28 | 27 | 96,43% |

| 117/2016 | 15 | 15 | 12 | 80,00% |

| TRF2-EOF-2016/00205 | 4 | 4 | 3 | 75,00% |

| 0117537-78.2016.8.11.0000 | 6 | 6 | 3 | 50,00% |

| 263219/2015-9 | 2 | 2 | 1 | 50,00% |

| 25386.000980/2016-60 | 20 | 20 | 9 | 45,00% |

| 48422-906193/2016-45 | 18 | 18 | 7 | 38,89% |

| 23007.023232/2016-47 | 8 | 8 | 3 | 37,50% |

| 10925.721359/2016-11 | 33 | 33 | 12 | 36,36% |

| 21006.007177/2016-22 | 73 | 54 | 17 | 31,48% |

| 21589/2016 | 26 | 26 | 8 | 30,77% |

| 11080.000859/2016-68 | 35 | 34 | 10 | 29,41% |

| MA-31/2016 | 15 | 15 | 4 | 26,67% |

| 00587.000982/2015-81 | 20 | 20 | 5 | 25,00% |

| 2.652/2016 | 28 | 28 | 7 | 25,00% |

| 022783/2015-06 | 28 | 28 | 7 | 25,00% |

| 23080.010452/2016-28 | 24 | 24 | 6 | 25,00% |

| 1.24.000.000916/2016-48 | 21 | 20 | 5 | 25,00% |

| 10480.000391/2016-36 | 24 | 24 | 5 | 20,83% |

| 08455.017862/2016-19 | 20 | 20 | 4 | 20,00% |

| 007.738/2016 | 26 | 25 | 5 | 20,00% |

| 23072.033357/2016-00 | 28 | 25 | 5 | 20,00% |

| 35666.000134/2016-57 | 85 | 72 | 14 | 19,44% |

| 1.22.000.003026/2016-62 | 83 | 70 | 13 | 18,57% |

| 0173126-89.2015.8.11.0000 | 11 | 11 | 2 | 18,18% |

| 00589.000054/2016-87 | 49 | 48 | 8 | 16,67% |

| 11080.000859/2016-68 | 12 | 12 | 2 | 16,67% |

| 11070.720361/2016-34 | 19 | 18 | 3 | 16,67% |

| 02006.001127/2015-14 | 18 | 18 | 3 | 16,67% |

| 25009.001427/2016-41 | 21 | 18 | 3 | 16,67% |

| 10380-723.467/2016-23 | 30 | 30 | 5 | 16,67% |

| 67246.000390/2016-81 | 159 | 158 | 26 | 16,46% |

| 23074.036522/2016-57 | 115 | 115 | 18 | 15,65% |

| 001/2016 | 54 | 54 | 8 | 14,81% |

| 23129.013243/2016-32 | 171 | 171 | 25 | 14,62% |

| 23136.011481.2016-14 | 29 | 28 | 4 | 14,29% |

| 25200.001.933/2016-64 | 73 | 70 | 10 | 14,29% |

| 23087.10384/201637 | 173 | 173 | 24 | 13,87% |

| 23390.000045/2016-17 | 29 | 29 | 4 | 13,79% |

| 25025.007435/2015-12 | 87 | 85 | 11 | 12,94% |

| 12/2016-JFPE | 24 | 24 | 3 | 12,50% |

| 01300.000430/2016-1 | 58 | 58 | 7 | 12,07% |

| 0109364-65.2016.8.11.0000 | 17 | 17 | 2 | 11,76% |

| 153/2016 | 67 | 62 | 7 | 11,29% |

| 60/2016 | 96 | 90 | 10 | 11,11% |

| 23066.019517/2015-06 | 191 | 191 | 21 | 10,99% |

| 0080805.00013522/2016-60 | 113 | 113 | 12 | 10,62% |

| 25756.297168/2015-28 | 79 | 67 | 7 | 10,45% |

| 23243.004059/2016-95 | 30 | 30 | 3 | 10,00% |

| 11750.000080/2016-11 | 155 | 152 | 15 | 9,87% |

| 35157.000506/2016-95 | 52 | 51 | 5 | 9,80% |

| 10724/2015 | 69 | 62 | 6 | 9,68% |

| 23305.004138/2015-43 | 143 | 142 | 13 | 9,15% |

| 0001906-21.2016.4.01.8012 | 44 | 44 | 4 | 9,09% |

| 23087.005380/2016-37 | 351 | 347 | 30 | 8,65% |

| 0080577.00002623/2016-91 | 246 | 223 | 19 | 8,52% |

| 0015406-7/2015 | 73 | 61 | 5 | 8,20% |

| 23473.000386/2016-64 | 195 | 142 | 10 | 7,04% |

| 65330.013696/2016-13 | 29 | 29 | 2 | 6,90% |

| 23101000411/2016-38 | 164 | 164 | 11 | 6,71% |

| 23064.002498/2016-71 | 115 | 106 | 7 | 6,60% |

| 25064.001157/2015-23 | 117 | 112 | 7 | 6,25% |

| 23350.001128/2016-91 | 113 | 113 | 7 | 6,19% |

| 080650.00000578/2016-27 | 403 | 393 | 24 | 6,11% |

| 08/2016-JFPE | 17 | 17 | 1 | 5,88% |

| 04600.004543/2016-63 | 131 | 124 | 7 | 5,65% |

| 64509.016339/2015-84 | 127 | 125 | 7 | 5,60% |

| 12440.720141/2016-18 | 18 | 18 | 1 | 5,56% |

| 64282.020570/2016-55 | 237 | 217 | 12 | 5,53% |

| 37367.003686/2016-17 | 100 | 91 | 5 | 5,49% |

| 42430 | 37 | 37 | 2 | 5,41% |

| 0002144-04.2015.4.01.8003 | 39 | 38 | 2 | 5,26% |

| 1.13.000.001959/2015-43 | 233 | 230 | 12 | 5,22% |

| 000669-82.2016.4.01.8001 | 21 | 21 | 1 | 4,76% |

| 0009740.00117261/2016-14 | 52 | 42 | 2 | 4,76% |

| 64040.000013/2016-61 | 389 | 352 | 16 | 4,55% |

| 23242.000550/2016-57 | 246 | 230 | 10 | 4,35% |

| 85/2016 | 138 | 138 | 6 | 4,35% |

| 23204.005127/2016-08 | 93 | 93 | 4 | 4,30% |

| 23084.003970/2016-55 | 121 | 117 | 5 | 4,27% |

| 23243.003351/2016-91 | 54 | 52 | 2 | 3,85% |

| 64082.004901/2015-85 | 271 | 264 | 10 | 3,79% |

| 10680.725439/2016-66 | 112 | 109 | 4 | 3,67% |

| 59800.000419/2015-83 | 144 | 143 | 5 | 3,50% |

| 000463-68.2016.4.01.8001, 0000501-17.2015.4.01.8001, 0000464-53.2016.4.01.8001 | 29 | 29 | 1 | 3,45% |

| 64580.001964/2016-40 | 89 | 89 | 3 | 3,37% |

| 1.36.000.000717/2016-19 | 129 | 120 | 4 | 3,33% |

| 25015.000193/2016-36 | 67 | 64 | 2 | 3,13% |

| 214093/2016 | 35 | 32 | 1 | 3,13% |

| 63036.002064/2015-42 | 218 | 194 | 5 | 2,58% |

| 64266.000382/2016-17 | 278 | 277 | 7 | 2,53% |

| 21/2016 | 82 | 81 | 2 | 2,47% |

| 2016PR000016 | 216 | 205 | 5 | 2,44% |

| 67614.048420/2016-03 | 45 | 42 | 1 | 2,38% |

| 05504.006538/2016-46 | 197 | 188 | 4 | 2,13% |

| 01-1420.00882-01/2016J | 123 | 111 | 2 | 1,80% |

| 42675 | 503 | 501 | 8 | 1,60% |

| 01300.000788/2016-3 | 79 | 76 | 1 | 1,32% |

| 64221.005097/2015-10 | 296 | 263 | 3 | 1,14% |

| 25386.000847/2015-22 | 1938 | 1924 | 2 | 0,10% |

| 011223 / 2016 | 17 | 10 | 0 | 0,00% |

| 006004 / 2016 | 4 | 2 | 0 | 0,00% |

| 23112.002590/2016-19 | 4 | 1 | 0 | 0,00% |

| 23345.002948/2016-70 | 10 | 10 | 0 | 0,00% |

| 48400.700923/2016-54 | 7 | N/A | N/A | N/A |

Fonte e elaboração própria.

Tabela 5

Eficácia da especificação de itens – ano 2017

| Processo | Total de itens | Itens especificáveis como sustentáveis (Ip) | Itens especificados como sustentáveis (if) | Eficácia da especificação de itens (ε) |

|---|---|---|---|---|

| MA 403-2017 | 1 | 1 | 1 | 100,00% |

| 5136/2017 | 1 | 1 | 1 | 100,00% |

| 0887-76.2017.4.01.8001 | 1 | 1 | 1 | 100,00% |

| 00587.000734/2016-11 | 1 | 1 | 1 | 100,00% |

| 03629.002331/2017-41 | 2 | 2 | 2 | 100,00% |

| 23243.000.398/2017-83 | 71 | 71 | 71 | 100,00% |

| 23243.000 787/2017-17 | 46 | 46 | 46 | 100,00% |

| 64277.008526/2016-46 | 53 | 53 | 53 | 100,00% |

| 08812.000950/2017-48 | 6 | 6 | 6 | 100,00% |

| 08220.007001/2017-59 | 3 | 3 | 3 | 100,00% |

| 02501.003118/2017-21 | 7 | 6 | 6 | 100,00% |

| 0003364-57.2017.8.22.8000 | 2 | 2 | 2 | 100,00% |

| 091/2017 | 1 | 1 | 1 | 100,00% |

| 3563/2017 | 12 | 4 | 4 | 100,00% |

| 4486/2017 | 1 | 1 | 1 | 100,00% |

| 67552.000174/2016-72 | 7 | 7 | 7 | 100,00% |

| 23243.000 787/2017-17 | 97 | 97 | 97 | 100,00% |

| 3.00.000.1.003449/2017-32 | 1 | 1 | 1 | 100,00% |

| 25380.001694/2016-71 | 12 | 12 | 12 | 100,00% |

| 23243.001034/2017-11 | 430 | 420 | 414 | 98,57% |

| 23243.001331/2017-66 | 115 | 115 | 108 | 93,91% |

| 11080.722025/2017-98 | 10 | 10 | 9 | 90,00% |

| 5322-97.2016.5.01.1000 | 11 | 9 | 6 | 66,67% |

| 20/2017 | 129 | 127 | 82 | 64,57% |

| 1516-54.2016.5.01.1000 | 7 | 7 | 4 | 57,14% |

| 59400.003162/2016-13 | 82 | 76 | 41 | 53,95% |

| 03604.002547/2017-95 | 2 | 2 | 1 | 50,00% |

| 23243.013669/2017-61 | 131 | 118 | 58 | 49,15% |

| 1943-51.2016.5.01.1000 | 17 | 17 | 7 | 41,18% |

| 02000.000576/2017-59 | 77 | 76 | 31 | 40,79% |

| 11080.722025/2017-98 | 65 | 61 | 23 | 37,70% |

| 59412.000405/2017-03 | 30 | 30 | 11 | 36,67% |

| 1.700.126/2017 | 14 | 14 | 5 | 35,71% |

| 1.00.000.014092/2017-14 | 43 | 43 | 15 | |

| 2575/2017 | 9 | 9 | 3 | 33,33% |

| 0002399-76.2017.4.01.8007 | 18 | 18 | 6 | 33,33% |

| 1748-66.2016.5.01.1000 | 11 | 10 | 3 | 30,00% |

| 20.707/2017 | 31 | 31 | 9 | 29,03% |

| 23080.018058/2017-19 | 31 | 31 | 9 | 29,03% |

| 291/2017 | 24 | 24 | 6 | 25,00% |

| 163-2017 | 37 | 37 | 9 | 24,32% |

| 1.20.000.001223/2017-01 | 67 | 66 | 16 | 24,24% |

| 21186/2017 | 13 | 13 | 3 | 23,08% |

| 10480.000750/2017-36 | 14 | 14 | 3 | 21,43% |

| 25015.000953/2017-96 | 16 | 14 | 3 | 21,43% |

| 2017/00106 | 31 | 29 | 6 | 20,69% |

| 23073.027248/2016-35 | 71 | 71 | 14 | 19,72% |

| 25382.000162/2017-88 | 101 | 81 | 14 | 17,28% |

| 00587.000498/2017-13 | 6 | 6 | 1 | 16,67% |

| 0002329-58.2017.6.03.8000 | 120 | 102 | 16 | 15,69% |

| 00587.000118/2017-41 | 59 | 59 | 9 | 15,25% |

| 0006548-39.2017.4.01.8000 | 46 | 46 | 7 | 15,22% |

| 25025.15844/2016-73 | 69 | 67 | 10 | 14,93% |

| 67246.008449/2017-61 | 247 | 247 | 35 | 14,17% |

| ARP-02/2017 | 52 | 50 | 7 | 14,00% |

| 25200.005.649/2017-48 | 72 | 72 | 10 | 13,89% |

| 06087-49.2017.4.05.7000 | 60 | 58 | 8 | 13,79% |

| 23087.003376/2017-15 | 224 | 211 | 29 | 13,74% |

| 52600.04671/2016-27 | 53 | 53 | 7 | 13,21% |

| 23006.001704/2017-00 | 32 | 32 | 4 | 12,50% |

| 23109.001195/2017-59 | 53 | 53 | 6 | 11,32% |

| 135001.042/2017 | 112 | 11 | 12 | 10,81% |

| 25381.000098/2017-45 | 49 | 47 | 5 | 10,64% |

| 54260.000168/2017-30 | 39 | 39 | 4 | 10,26% |

| 64054.008788/2016-25 | 64 | 59 | 6 | 10,17% |

| 11020.721448/2017-03 | 68 | 66 | 6 | 9,09% |

| 21000.033397/2017-42 | 22 | 22 | 2 | 9,09% |

| 23066.022787/2017-58 | 221 | 221 | 18 | 8,14% |

| 23073.27246/2016-46 | 105 | 105 | 8 | 7,62% |

| 0320/2017 | 14 | 14 | 1 | 7,14% |

| 80596.008242/2016-01 | 191 | 190 | 13 | 6,84% |

| 59401.000320/2017-46 | 31 | 31 | 2 | 6,45% |

| 2597/PMJ/2017 | 257 | 239 | 14 | 5,86% |

| 23122.023147/2016-62 | 291 | 291 | 16 | 5,50% |

| 20601.2055/17-13 | 39 | 39 | 2 | 5,13% |

| 23228.001.272/2017-14 | 312 | 303 | 15 | 4,95% |

| 23243.002634/2017-04 | 143 | 143 | 7 | 4,90% |

| 23305.009517.2017-91 | 43 | 41 | 2 | 4,88% |

| 59335.000184/2017-25 | 21 | 21 | 1 | 4,76% |

| 300.109.472.016 | 75 | 75 | 3 | 4,00% |

| 23414.003352/2017-15 | 79 | 78 | 3 | 3,85% |

| 072/2017 | 93 | 84 | 3 | 3,57% |

| 23089.001115/2017-41 | 59 | 57 | 2 | 3,51% |

| 23791.00055/2017-11 | 167 | 148 | 5 | 3,38% |

| 64448.000010/2017-25 | 208 | 208 | 7 | 3,37% |

| 64116.001488/2017-24 | 196 | 195 | 6 | 3,08% |

| 35666.000173/2017-35 | 75 | 75 | 2 | 2,67% |

| 050/2016 | 42 | 42 | 1 | 2,38% |

| 1.36.000.001038/2017-48 | 135 | 127 | 3 | 2,36% |

| 64251.004807/2017-07 | 264 | 257 | 6 | 2,33% |

| 64066.007316/2017-05 | 104 | 88 | 2 | 2,27% |

| 23345.003277/2017-45 | 101 | 100 | 2 | 2,00% |

| 23396.000304/2017-22 | 51 | 51 | 1 | 1,96% |

| 25351.562446/2016-19 | 56 | 52 | 1 | 1,92% |

| 23242.000054/2017-84 | 56 | 56 | 1 | 1,79% |

| 63036.001672/2017-00 | 394 | 368 | 6 | 1,63% |

| 64535.001436/2017-17 | 244 | 191 | 3 | 1,57% |

| 23421.020104.2017-31 | 78 | 78 | 1 | 1,28% |

| 01340.000.182/2017-87 | 106 | 104 | 1 | 0,96% |

| 05.503.000525/2017-54 | 105 | 105 | 1 | 0,95% |

| 64101.000231/2017-14 | 121 | 118 | 1 | 0,85% |

| 67299.000174/2017-00 | 252 | 252 | 1 | 0,40% |

| 12440.720189/2017-15 | 31 | 27 | 0 | 0,00% |

| 1.19.000.001735/2017-80 | 18 | 12 | 0 | 0,00% |

Fonte e elaboração própria.

Referencias

BR. 1981. Lei No. 6.983 (Dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação e aplicação, e dá outras providências). Diário Oficial, 31 de agosto.

BR. 1988. Constituição da República Federativa do Brasil. Rio de Janeiro: Roma Victor.

BR. 1993. Lei No. 8.666 (Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências). Diário Oficial, 22 de junho.

BR. 2010. Lei No. 12.349 (Altera as Leis nos 8.666, de 21 de junho de 1993, 8.958, de 20 de dezembro de 1994, e 10.973, de 2 de dezembro de 2004; e revoga o § 1o do art. 2o da Lei No. 11.273, de 6 de fevereiro de 2006). Diário Oficial, 15 de dezembro.

BR Ministério do Meio Ambiente. 2011. “Responsabilidade Socioambiental”. Ministério do Meio Ambiente. Acessado 15 de fevereiro de 2019. https://bit.ly/36diqn8

BR Ministério do Planejamento, Desenvolvimento e Gestão. 2018. “Painel de Compras-Governo Federal”. Ministério do Planejamento, Desenvolvimento e Gestão. Acessado 13 de abril de 2019. https://bit.ly/2RbYpcg

BR Secretaria Geral de Controle Externo e BR Secretaria de Controle Externo da Agricultura e do Meio Ambiente. 2016. Auditoria em Sustentabilidade na Administração Pública. TC 006.615/2016-3.

BR 2010. Acórdão 1752/2011-TCU. Plenário. Processo No. TC 017.517/2010-9.

BR. 2016. Acórdão 1056/2017-TCU. Plenário. Processo No. TC 006.615/2016-3.

BR. Tribunal de Contas da União. 2016. Acórdão 1085/2011-TCU. Plenário. Processo No. TC 006.615/2016-3.

Conferência das Nações Unidas Sobre o Meio Ambiente e Desenvolvimento (CNUMAD). 1992. “Agenda 21”. Ministério do Meio Ambiente. Acessado 13 de janeiro de 2019. https://bit.ly/2UsMhWv

Do Couto, Hugo Leonardo Gomides, e Cristiano Coelho. 2015. “Fatores críticos no comportamento do gestor público responsável por compras sustentáveis: diferenças entre consumo individual e organizacional”. Revista de Administração Pública-RAP 49 (2): 519-543. https://www.redalyc.org/pdf/2410/241038413011.pdf

Fenili, Renato. 2015. “Licitações Sustentáveis: boas práticas e barreiras a um paradigma (ainda não) vigente”. Acessado em 19 de setembro de 2019. https://bit.ly/2S05Y66

Gil, Antonio Carlos. 2002. Como elaborar projetos de pesquisa. São Paulo: Atlas.

Meneguzzi, Rosa Maria. 2011. “Conceito de licitação sustentável”. Em Licitações e contratações públicas sustentáveis, coordenado por Murillo Giordan Santos e Teresa Villac Barki Pinheiro, 230-255. Belo Horizonte: Fórum.

Organização para Cooperação e Desenvolvimento Econômico (OCDE). 2013. “Government at a Glance 2013”. OCDE. Acessado 13 de janeiro de 2019. https://bit.ly/3awYgYK

Ribemboim, Jacques. 1997. Mudando os padrões de produção e consumo: Textos para o século XXI. Brasília: Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis.

Santos, Murilo Giordan, e Teresa Barki Villac. 2011. Licitações e contratações públicas sustentáveis. Belo Horizonte: Fórum.

Téboul, James. 1991. Gerenciando a dinâmica da qualidade. Rio de Janeiro: Qualitymark.

Veiga, José Eli da. 2008. Desenvolvimento sustentável: o desafio do século XXI. Rio de Janeiro: Garamond.