Geovanny Cardoso Ruiz

Universidad Andina Simón Bolívar, Ecuador (Quito-Ecuador) gcardoso_ruiz@hotmail.com

Problemática de análisis

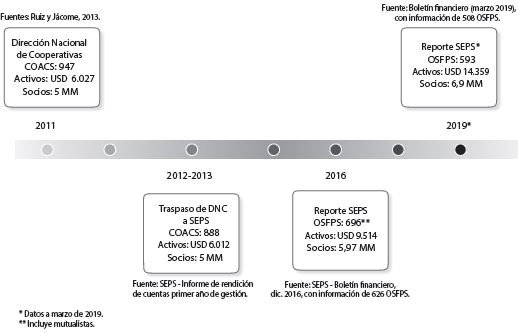

En Ecuador, a marzo de 2019, el boletín financiero de la Superintendencia de Economía Popular y Solidaria (SEPS) reporta la existencia de 593 Organizaciones del Sector Financiero Popular y Solidario (OSFPS), principalmente cooperativas de ahorro y crédito (COAC), que registran USD 14.359 millones en activos y 6,9 millones de socios.

En 2007, previo a la promulgación de la Constitución del Ecuador de 2008, la extinta Dirección Nacional de Cooperativas reportaba la existencia de 1.221 cooperativas de ahorro y crédito, señalando como resultado positivo el crecimiento del número de COAC, que pasaron de 525 en 2002 a 1.221 en 2007, información en la que no se registran las formas de ahorro y crédito más pequeñas y sin personería jurídica, como son cajas de ahorro, bancos comunales, fondos mortuorios y demás entidades asociativas y solidarias de ahorro y crédito, de las cuales no se conoce el número de organizaciones existentes, teniendo como referencia una estimación realizada por el Instituto de Economía Popular y Solidaria (IEPS) de 12.000 organizaciones para 2012.

Con el propósito de entregar una cronología de la evolución del sector financiero popular y solidario, y utilizando la información proporcionada por el Banco Desarrollo de los Pueblos (BANCODESARROLLO), se presenta la figura 1.

Figura 1

Cronología de la evolución del sector financiero popular y solidario

Fuente: Ruiz y Jácome (2013).

Elaboración: BANCODESARROLLO.

Como se puede apreciar en la figura 1, el número de organizaciones del sector financiero popular y solidario ha disminuido como resultado de procesos de fusión y liquidación, principalmente de COAC; sin embargo, el total de activos de sector y el número de socios han crecido significativamente.

Surge, en consecuencia, la siguiente pregunta: ¿es adecuado para el sector financiero popular y solidario el proceso de fusión y liquidación de sus organizaciones de ahorro y crédito? Pregunta sobre la cual para dar un punto de vista es necesario hacer referencia a varios elementos y antecedentes jurídicos, sociales, económicos y políticos.

Base legal

En su articulado, la Constitución del Ecuador (EC 2008) establece que:

- “El sistema económico es social y solidario [...] y se integrará por las formas de organización económica pública, privada, mixta, popular y solidaria, también establece que la economía popular y solidaria incluirá a los sectores cooperativistas, asociativos y comunitarios” (EC 2008, art. 283).

- “El sistema financiero nacional se compone de los sectores público, privado, y del popular y solidario [...] cada uno de estos sectores contará con normas y entidades de control específicas y diferenciadas, que se encargarán de preservar su seguridad, estabilidad, transparencia y solidez” (EC 2008, art. 309).

- “El sector financiero popular y solidario se compondrá de cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, cajas de ahorro [...] que recibirán un tratamiento diferenciado y preferencial del Estado, en la medida en que impulsen el desarrollo de la economía popular y solidaria” (EC 2008, art. 311).

La Constitución, junto con la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero (LOEPS) (EC 2012), y reformada por el Código Orgánico Monetario y Financiero (COMIF) (EC 2014), constituyen la base legal para el sector financiero popular y solidario.

De la normativa vigente señalada, es importante hacer referencia al siguiente articulado:

Ley Orgánica de Economía Popular y Solidaria (LOEPS)

Art. 1.- Definición.- Para efectos de la presente ley, se entiende por Economía Popular y Solidaria a la forma de organización económica, donde sus integrantes, individual o colectivamente, organizan y desarrollan procesos de producción, intercambio, comercialización, financiamiento y consumo de bienes y servicios, para satisfacer necesidades y generar ingresos, basadas en relaciones de solidaridad, cooperación y reciprocidad, privilegiando al trabajo y al ser humano como sujeto y fin de su actividad, orientada al buen vivir, en armonía con la naturaleza, por sobre la apropiación, el lucro y la acumulación de capital (LOEPS 2011).

Con relación a la disolución y liquidación de las organizaciones, señala que se disolverán y liquidarán por voluntad de sus integrantes, así como por las causales establecidas en la ley, debiendo ser su ente de control quien podrá supervisar la disolución y liquidación de las organizaciones (LOEPS 2011, art. 14).

Con relación a la fusión y escisión, indica que “las cooperativas de la misma clase podrán fusionarse o escindirse por decisión de las dos terceras partes de los socios o representantes, previa aprobación de la Superintendencia” (LOEPS, art. 56).

Código Orgánico Monetario y Financiero

El Código establece la siguiente definición sobre fusión: “Es la unión de dos o más entidades del sistema financiero nacional del mismo sector, por la que se comprometen a juntar sus patrimonios y formar una nueva sociedad, la cual adquiere a título universal los derechos y obligaciones de las sociedades intervinientes. La fusión se produce también cuando una o más entidades son absorbidas por otra que continúa subsistiendo” (Código Orgánico Monetario y Financiero 2014, art. 170).

Con relación a las clases de fusión: “Las fusiones podrán ser ordinarias y extraordinarias, en función de la situación de deficiencia de su patrimonio técnico” (Código Orgánico Monetario y Financiero 2014, art. 171).

Procesos de fusión: “El proceso de fusión ordinario será normado por los organismos de control. El proceso de fusión extraordinario queda exceptuado de los procedimientos ordinarios de fusión y será regulado por la Junta de Política y Regulación Monetaria y Financiera” (Código Orgánico Monetario y Financiero 2014, art. 172).

Aprobación: Señala que “la fusión será aprobada previamente por los respectivos organismos de control y que la fusión ordinaria considerará las políticas y regulaciones que, en materia de control de poder del mercado, haya emitido la instancia reguladora competente” (Código Orgánico Monetario y Financiero, art. 176).

Los artículos de los cuerpos normativos referidos permiten evidenciar que la creación, reconocimiento, fusión y liquidación de las organizaciones del sector financiero popular y solidario, como son las cooperativas de ahorro y crédito, deben considerar los siguientes elementos:

- Las OSFPS tienen un reconocimiento de carácter constitucional.

- La existencia, desarrollo e integración de las OSFPS, como son las COAC, debe considerar al ser humano y principios sociales y solidarios, por encima del lucro y la acumulación del capital.

- La creación, disolución, fusión, escisión y liquidación de las organizaciones del Sector Financiero Popular y Solidario requieren la decisión de la propia organización.

- Las entidades públicas competentes son responsables del desarrollo y sostenibilidad del sector financiero popular y solidario.

- Los procesos de fusión deben tener la consideración de la instancia encargada de supervisión del poder de mercado.

Los elementos referidos deben servir para que los socios de las OSFPS que hayan pasado por procesos de fusión o liquidación, las instancias públicas competentes de rectoría, regulación, supervisión y fomento, así como las organizaciones de ahorro y crédito que pudiesen pasar por procesos de fusión y liquidación, tengan presente en la determinación y consideración de las fusiones y liquidaciones de sus organizaciones de ahorro y crédito.

Los principios de la Alianza Cooperativa Internacional

Las cooperativas de ahorro y crédito, como la principal forma de organización del sector financiero popular y solidario, orientan su accionar y en consecuencia su creación, desarrollo, integración, fusión y escisión en los principios internacionales del cooperativismo, en función de lo cual, a continuación se hace referencia a los siete principios de la Alianza Cooperativa Internacional (ACI), instancia mundial que tiene como propósito afianzar y fortalecer las prácticas y cultura del cooperativismo en el mundo. Es necesario, sin embargo, tener presente que la vivencia de los principios del cooperativismo enfrenta importantes problemas y antivalores.

Según la ACI (2013), una cooperativa es una asociación autónoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democráticamente controlada.

- Membresía abierta y voluntaria. Las cooperativas son organizaciones

voluntarias abiertas para todas aquellas personas dispuestas a utilizar

sus servicios y dispuestas a aceptar las responsabilidades que conlleva

la membresía sin discriminación de género, raza, clase social, posición

política o religiosa.

El problema que enfrenta la aplicación de este principio es la pérdida de capital social, pues si bien el ingreso a la cooperativa es libre y voluntario, la principal motivación de los socios es obtener un préstamo, sin que su interés principal sea la construcción del capital social, elemento problemático en los procesos de consolidación de las COAC, y que en determinados casos afectan la sostenibilidad de la organización y conllevan a su disolución. - Control democrático de los miembros. Las cooperativas son organizaciones

democráticas controladas por sus miembros, quienes participan

activamente en la definición de las políticas y en la toma de decisiones.

Las personas elegidas para representar a su cooperativa responden ante

los miembros. En las cooperativas de base los miembros tienen igual

derecho de voto (un miembro, un voto).

En la realidad de varias organizaciones de ahorro y crédito cooperativo, se observan intereses particulares que llevan a procesos internos antidemocráticos, situación que limita el crecimiento y fortalecimiento de la organización, que en algunos casos han sido argumentos para la disolución de la organización, sea mediante fusión o liquidación. - La participación económica de los miembros. Los miembros contribuyen

de manera equitativa y controlan de manera democrática el capital de la

cooperativa, orientado a la propiedad común de sus recursos, fundamentados

en la solidaridad y reciprocidad.

El carácter generalizado del fin de lucro en los negocios privados, junto a las prácticas personales de apropiación, afectan y distorsionan este principio, convirtiendo en varios casos a la cooperativa como un negocio privado o familiar. - Autonomía e independencia. Las cooperativas son organizaciones autónomas

de ayuda mutua, controladas por sus miembros, que están abiertas

a establecer acuerdos con otras organizaciones públicas y privadas,

iniciativas que realizan en términos de asegurar el control democrático

de los recursos por parte de sus miembros, manteniendo la autonomía

cooperativa.

Nuevamente los intereses particulares, que en la práctica y en muchos casos priman sobre el interés común, han llevado a que la autonomía e independencia sea mal entendida y aplicada, respondiendo más a intereses particulares. - Educación, formación e información. Las cooperativas brindan educación

y entrenamiento a sus miembros, a sus dirigentes electos, gerentes y

empleados, de tal forma que contribuyan eficazmente al desarrollo de sus

cooperativas; así mismo, buscan informar al público y medios de opinión

sobre la naturaleza y beneficios del cooperativismo.

Varias organizaciones presentan deficientes estructuras y programas de capacitación, pese a la fundamental importancia de este principio, varias organizaciones adolecen de un adecuado plan de capacitación y de comunicación que fortalezca la gestión y el desarrollo de sus integrantes, empleados, representantes, dirigentes y socios. - Cooperación entre cooperativas. Las cooperativas sirven a sus miembros

más eficazmente y fortalecen el movimiento cooperativo, trabajando de

manera conjunta por medio de estructuras locales, nacionales, regionales e internacionales; la cooperación entre cooperativas es un principio

fundamental para el desarrollo del sector, principio que debe activarse

sobre todo en los procesos de fusión, con manifestaciones de solidaridad

y apoyo recíproco, pudiendo llegar a definir instancias de base y de integración

económica y representativa.

La competencia, enraizada en la cultura de la sociedad y que se organiza en torno al mercado y a la acumulación del capital, afecta profundamente la vivencia de este principio y en muchos casos es argumento que motiva el impulso de procesos de fusión por absorción entre cooperativas de ahorro y crédito de segmentos grandes, que ven con apetito el mercado de las localidades donde actúan las cooperativas de ahorro y crédito de segmentos más pequeños. Junto a lo señalado, las debilidades de las estructuras cooperativas y la ausencia de normativa que distinga la integración económica e integración representativa alientan el interés de la fusión por absorción. - Compromiso con la comunidad. La cooperativa trabaja para el desarrollo

sostenible de su comunidad por medio de políticas aceptadas por sus

miembros y apreciadas por los moradores de la comunidad donde opera.

El interés por la comunidad es la razón originaria que impulsa la creación

de cooperativas de ahorro y crédito dentro de comunidades excluidas de

los sistemas financieros tradicionales.

Nuevamente la competencia y el crecimiento fundamentado en la acumulación del capital, más que en la integración de nuevos socios de la comunidad, junto a la limitada visión del desarrollo local del territorio, afectan de manera importante la vivencia del principio, así como impulsan procesos de fusión por absorción de cooperativas de ahorro y crédito grandes hacia otras cooperativas pequeñas en otros territorios.

Aspectos económicos y políticos

El tema abordado en este documento, como punto de vista del autor, implica también hacer referencia a varios elementos de carácter económico y político, que junto a los aspectos sociales y legales abordados, deben aportar al análisis de la problemática de las fusiones y liquidación de las cooperativas de ahorro y crédito, pudiendo tener en consideración los siguientes aspectos:

- Las cooperativas de ahorro y crédito se crean y desarrollan con base en la confianza de sus integrantes, y administran los recursos disponibles fundamentados en la información y comunicación transparente a sus integrantes y comunidad. Cuando la cooperativa ha perdido este carácter, y registra pérdidas del capital social, es necesario orientar las decisiones y supervisión hacia la protección de los recursos invertidos por los socios y depositantes de la cooperativa de ahorro y crédito.

- Una cooperativa bien administrada y con una clara orientación de sostenibilidad financiera y beneficio social, aporta al desarrollo local de su territorio, afianza la identidad local, histórica y cultural, contribuyendo con la generación de riqueza en los territorios, con la distribución de los ingresos y la redistribución de la riqueza hacia las localidades de menor desarrollo.

- Las instancias de dirección, administración y control de las cooperativas de ahorro y crédito deben responder y rendir cuenta ante la población de su localidad y territorio, generando mecanismos de presión social y control colectivo de la localidad sobre la administración de la cooperativa y de su aporte al desarrollo de la comunidad.

- Al revisar la historia del cooperativismo en el mundo, el surgimiento de una cooperativa de ahorro y crédito está ligado a una localidad, tiene como propósito el apoyo al desarrollo y superación de la pobreza, así como siempre nace pequeña. En la lógica actual del Ecuador, nace en el segmento más pequeño, el segmento 51 de las cooperativas de ahorro y crédito. La cooperativa orientada por los principios del cooperativismo y de la solidaridad actúa y se desempeña en forma diferente a las organizaciones fundamentadas en la acumulación del capital; muchas veces nace en la informalidad jurídica, como caja de ahorro y crédito, caja rural, banco comunal, fondo mortuorio, o como muchas de las otras formas que toma la comunidad para dar a luz a su entidad asociativa y solidaria de ahorro y crédito, teniendo generalmente entre sus objetivos el aporte al desarrollo comunitario, buscando hacer frente a la problemática del territorio.

- En Ecuador, así como en otros países, la riqueza se acumula como fruto de la concentración de ingresos, generando polos de desarrollo y localidades pobres y sin desarrollo, territorios donde las cooperativas de ahorro y crédito encuentran el espacio propicio para su creación. Para el caso del Ecuador, las ciudades de Quito, Guayaquil y Cuenca son localidades que concentran flujos económicos que profundizan las brechas de desarrollo y pobreza en los territorios de donde se alimentan los flujos económicos, fenómeno que se reproduce en el ámbito mundial entre países desarrollados y países pobres o en vías de desarrollo.

- El sector financiero popular y solidario, conforme lo señalado en la primera sección de este documento, ha crecido de manera importante en activos y socios, y registra USD 14.359 millones y 6,9 millones de socios, situación que en el ámbito de la competencia y acumulación de capital genera resistencia de las organizaciones financieras privadas tradicionales e incluso entre las propias cooperativas de ahorro y crédito, espacios donde se azuzan argumentos de reducción del número de cooperativas de ahorro y crédito, que en muchos casos argumentan riesgos financieros y sistémicos del sistema financiero nacional.

Los elementos descritos son presentados como insumos para los procesos de integración económica, fusión por absorción, fusión por creación o liquidación de las organizaciones de ahorro y crédito del sector financiero popular y solidario, sea por la propia determinación de los integrantes de la cooperativa o por decisión de la autoridad competente.

Prevención de fusiones y liquidaciones en el fortalecimiento del sector

En el marco del análisis realizado en este documento, los procesos de fusión y liquidación de organizaciones del sector financiero popular y solidario, y particularmente de las cooperativas de ahorro y crédito, deben ser entendidos como elemento integrante del fomento y fortalecimiento de este sector dentro del sistema financiero nacional, es decir, la fusión debe ser entendida como un mecanismo de apoyo en el ámbito de las finanzas solidarias, a través del cual una organización fuerte va en apoyo de una pequeña con debilidad, buscando apoyarla para sostener las finanzas en la localidad, como un hermano mayor lo haría por uno más pequeño. Su principal objetivo debería ser la subsistencia de la estructura financiera local, mas no la eliminación para tomar el mercado financiero de esa localidad. Si la absorción fuere inevitable, la organización que absorbe, junto con los socios de la estructura a ser absorbida debería, en el marco del desarrollo comunitario de esa localidad, definir y estructurar el proceso de absorción respetando los elementos de identidad de la estructura financiera local y propiciando el desarrollo local. En el sentido más profundo de las finanzas solidarias, incluso el proceso pudiera, con el paso del tiempo, determinar el mecanismo de reactivación de la estructura financiera local en ese territorio.

Bajo la lógica de la solidaridad en las finanzas, la liquidación de una estructura de ahorro y crédito local debe ser la última y extrema opción, que tenga como objetivo proteger a los ahorristas y socios que integran esa estructura de ahorro y crédito.

Las normas legales desarrolladas en Ecuador, cuando previeron la creación de una institucionalidad pública para el fomento y desarrollo de la economía popular y solidaria, tuvieron la perspectiva descrita, pues una alianza entre instituciones del Estado y las organizaciones de la economía popular y solidaria podría permitir el desarrollo de acciones de fortalecimiento de la economía local y establecer mecanismos de resguardo de las organizaciones populares pequeñas y vulnerables, nuevamente con la misma lógica de solidaridad del más fuerte hacia el más pequeño.

En la perspectiva descrita, se establecieron en los cuerpos legales cuatro instancias para el fomento de la economía popular y solidaria, que en el ámbito del sector financiero popular y solidario se concreta en los siguientes estamentos:

- Rectoría. Instancia fruto de la alianza pública-popular y solidaria, que defina la política pública para el fomento y desarrollo del sector financiero popular y solidario dentro del sistema financiero nacional.

- Regulación. Entidad del Estado que, recogiendo los elementos necesarios de todos los agentes socioeconómicos de la economía popular y solidaria, define desde el Estado las normas y parámetros de actuación de las estructuras financieras locales, también llamadas organizaciones del sector financiero popular y solidario.

- Supervisión. Desde la Constitución vigente, se definió la conformación de la Superintendencia de Economía Popular y Solidaria (SEPS), para el control como medio de fomento del sector.

- Fomento. La creación del Instituto de Economía Popular y Solidaria (IEPS) y de la Corporación Nacional de Finanzas Populares y Solidarias (CONAFIPS), instancias del Estado que teniendo como objetivo el fomento del sector financiero popular y solidario, deberían incorporar entre sus responsabilidades y actividades el desarrollo de iniciativas de prevención a las fusiones y liquidaciones de las organizaciones financieras populares y solidarias.

Fusiones y liquidaciones

Si en las localidades donde actúan las estructuras financieras locales, pese al desarrollo de esfuerzos de recuperación y fomento no existiere otra opción que la fusión y liquidación, las autoridades competentes deberían decidir la liquidación de una cooperativa o su fusión con otra, luego de haber agotado los esfuerzos para rehabilitar a la organización, ya que desde la lógica de las finanzas solidarias la primera opción es ayudarla y apoyar el crecimiento de la organización débil y pequeña para propiciar su crecimiento y permanencia en la localidad.

También es necesario tener presente que en varias localidades existen muchas cooperativas de ahorro y crédito, más de las que la localidad requiere, cooperativas que en muchos casos compiten entre sí y no se orientan por los principios cooperativos. Cerrar los ojos a esta realidad también es equivocado. Para estos casos una opción adecuada podría ser el proceso libre y voluntario de integración de las estructuras de ahorro y crédito local, tarea en la que las instancias públicas de fomento del sector tienen una función que cumplir, junto a las instancias de integración económica y representativa del propio sector.

Los procesos de fusión deben ser guiados no solo por el análisis de los indicadores de eficiencia financiera, sino también por el análisis de elementos sociales, económicos y culturales. En algunos casos las diferencias sociales, culturales y de visión económica entre las organizaciones que se integran en la fusión, son factores que limitan el éxito del proceso de integración económica. Para ello es fundamental tener presente que las organizaciones populares de ahorro y crédito son organizaciones de personas y no de capital.

La situación descrita lleva necesariamente a considerar los procesos de fusión de organizaciones de ahorro y crédito en diferentes localidades del Ecuador, proceso que pudiera ser trabajado en consideración a los siguientes elementos:

1. Análisis de las debilidades de las organizaciones de ahorro y crédito:

- Saturación de organizaciones en el mismo territorio (coberturas limitadas).

- Debilidad institucional (limitada formación cooperativa y financiera).

- Sobreendeudamiento.

- Competencia desleal en los territorios.

- Elevados costos operativos.

- Acceso limitado a la política pública o ausencia de ella.

2. Oportunidades de los procesos de fusión y liquidación:

- Ampliación de capacidades de gestión administrativa y financiera.

- Acceso a tecnología.

- Delimitación racional de ámbitos geográficos.

- Ampliación y mejor diversificación de servicios financieros.

- Cumplimiento de requisitos para acceso a políticas públicas.

3. Condiciones para la fusión:

- Agotar los esfuerzos previos de fortalecimiento y fomento de las finanzas solidarias.

- Decisión libre y voluntaria de socios y directivos de la organización.

- Gestión democrática y descentralizada.

- Respeto a la territorialidad (no apertura de sucursales de cooperativas ajenas al territorio).

- Homogeneidad social y financiera (identidad de socios, territorios, etnias, índices financieros y de gestión).

Lo señalado podría resumirse en las finanzas solidarias y en la vivencia de los principios de cooperativismo para el fomento del sector financiero popular y solidario, dentro del cual la fusión por integración, fusión por absorción y liquidación también deben guiarse, sean motivados desde el propio sector o desde las entidades públicas del Estado.

Notas

1 Cajas de ahorro, bancos comunales, cajas comunales y activos con hasta USD 1’000.000 (Resolución No. 038-2015-F 2015).

Referencias

Alianza Cooperativa Internacional (ACI). 2013. Reglamento (adoptado por la Asamblea General el 11 de abril de 2013 y modificado el 17 de noviembre de 2017). Consulta: febrero de 2019. (https://bit.ly/2Md9RSw).

EC. 2008. Constitución de la República del Ecuador. Registro Oficial 449, 20 de octubre.

EC. 2011. Ley Orgánica de Economía Popular y Solidaria. Registro Oficial 444, 10 de mayo

EC. 2014. Código Orgánico Monetario y Financiero. Registro Oficial 332, Segundo Suplemento, 12 de septiembre

EC Junta de Política y Regulación Monetaria y Financiera. 2015. Resolución No. 038-2015-F.