Introducción

Durante el bienio 2014-2015 los procesos electorales sudamericanos

comenzaron a mostrar signos de un cierto agotamiento de

los movimientos políticos surgidos a comienzos de los años 2000,

con especial impacto en la victoria de la alianza Cambiemos con Mauricio

Macri en la Argentina, el contundente triunfo de la oposición anti

chavista en las elecciones legislativas de Venezuela, la reconfiguración

del apoyo al gobierno de Dilma Rousseff y la derrota del referéndum pro

relección propuesto por Evo Morales en Bolivia, apenas poco más de un

año después de que el propio Morales consiguiera alcanzar por tercera

vez la presidencia con más del 60% de los votos.

Al mismo tiempo, este proceso está siendo acompañado por el agotamiento

del súper ciclo económico que experimentaron los países sudamericanos,

en tanto el boom de las commodities se encuentra en descenso

a partir de la reducción de los precios de estos productos de exportación

y la desaceleración de la demanda China.

Consecuentemente, como en tantas otras ocasiones, el espectro político

y económico sudamericano parece moverse en espejo, pivoteando

entre ciclos nacionalistas y neoliberales (con matices entre ambos) que generan, a partir de lógicas variantes según cada país, patrones comunes

que pueden marcar etapas claras en el subcontinente, incluyendo

en ellas las modalidades preferidas de encaminar el regionalismo.

Así, la década perdida –en términos económicos– de los años ochenta

fue seguida por la década neoliberal durante los años noventa en la

cual América Latina pareció optar por la experiencia de inserción internacional

conocida como nuevo regionalismo3 o regionalismo abierto.4

La crisis del neoliberalismo dio paso a un nuevo momento desde comienzos

de los años 2000 basado en un espíritu neodesarrollista en el

que se encolumnaron la mayoría de los países del subcontinente y que

marcó la impronta continental con características autonómicas de esos

años. Este momento propio de Sudamérica fue catalogado como post liberal5

o post hegemónico.6

Sin embargo, pese a dicha hegemonía, durante toda la década se

asistió en la región a una fuerte tensión, tamizada de momentos de

acuerdos, en relación particularmente a las lógicas de inserción internacional

a nivel comercial e incluso su correlato en términos políticos.

Dos modelos en pugna sobrevolaron el continente desde aquel 5 de noviembre

de 2005, cuando la Cumbre de las Américas de Mar del Plata

culminó con el proyecto de la Asociación de Libre Comercio de las

Américas (ALCA). En aquel momento, los países del MERCOSUR lograron

proclamar un modelo de integración positiva7 ajeno a las lógicas

de los acuerdos de libre comercio, al que años después complementaron con otras iniciativas unitarias volcadas

principalmente a darle carnadura

al concepto de autonomía política como

fueron la Unión de Naciones Sudamericanas

(UNASUR), en el años 2008 y posteriormente

la Comunidad de Estados

Latinoamericanos y Caribeños (CELAC),

en el 2011.8

| Esta estrategia unilateral,

fomentada tras el fracaso de

las negociaciones del ALCA,

tuvo como consecuencia la

implosión del proceso de

integración regional más

antiguo de Sudamérica,

la Comunidad Andina de

Naciones (CAN) |

Ahora bien, todos los países sudamericanos

se sumaron tanto a la UNASUR como a la CELAC, con diverso

grado de participación. Sin quedar por fuera de ellos en ningún caso,

se aceptaron, incluso, los planteos anti-norteamericanos de dichos procesos:

por ejemplo, la utilización de la UNASUR como espacio para resolver

los problemas relacionados con la paz y la democracia en detrimento

de la Organización de Estados Americanos (OEA) o la inclusión

de Cuba en la CELAC. Pero mientras esta convergencia política sucedía,

los países del Pacífico, con la excepción de Ecuador, fueron paulatinamente

reforzando un modelo de inserción internacional que, primero,

en solitario (bilateralmente) y luego coordinadamente, fue fortaleciendo

la construcción de un patrón regional basado en el libre comercio

(conforme la senda de nuevo regionalismo que habían iniciado durante

los años noventa, especialmente enfocada en la firma de acuerdos

comerciales bilaterales asimétricos).

Consecuentemente, atrás de Chile –con un esquema ininterrumpido

de apertura de su economía desde los años setenta, durante la dictadura

de Pinochet, hasta los gobiernos de la Democracia Cristiana y los socialistas–,

Colombia y Perú se volcaron a la firma de acuerdos comerciales

bilaterales de características asimétricas9 con terceros países, especialmente

con los Estados Unidos y la Unión Europea. Esta estrategia

unilateral, fomentada tras el fracaso de las negociaciones del ALCA, tuvo como consecuencia la implosión del proceso de integración regional

más antiguo de Sudamérica, la Comunidad Andina (CAN) ya que

las diferencias entre sus socios se tornaron complejas para resolver y canalizarse

en el marco del sistema andino de integración. Precisamente,

a raíz de estas diferencias se entiende la solicitud de Venezuela, primero,

y de Bolivia y Ecuador, luego, de adhesión como miembro pleno al

MERCOSUR.

No obstante, tras el debilitamiento de la CAN, surge en su lugar otro

espacio regional: la Alianza del Pacífico, integrada por Chile, Perú, Colombia

y México. La incorporación de México –miembro del Tratado

de Libre Comercio de América del Norte (TLCAN o NAFTA, según su

nombre en inglés) en 1994– resulta interesante porque, tal como afirma

Carlos Malamud (2012), la discusión Sudamérica/América Latina que

recorrió los procesos de integración durante la primera década del siglo

XXI, fue superada por la fuerza de los hechos al incluirse a México antes

que por su lugar geográfico, por su definición en torno a la relación

con los Estados Unidos y su prédica pro libre comercio.

La política de la Alianza del Pacífico es contundente respecto a la forma

preferida de inserción internacional: apertura económica, especialización

y utilización del comercio internacional como proveedor de divisas

así como regulador de los precios internos de la economía, sumado

a condiciones amigables con la inversión extranjera, entendiéndola

como el motor principal del desarrollo.

Con la conformación de la Alianza del Pacífico se reavivaron los pedidos

de búsqueda de convergencia con el MERCOSUR, encontrando

eco, especialmente, en aquellos sectores que presionan por un MERCOSUR

con mayor flexibilidad negociadora y apertura a la firma de TLC

con terceros países o grupos de países. Rápidamente, la Alianza se volvió

atractiva para los sectores conservadores de los países atlánticos (e,

incluso, para algunos fragmentos de los sectores progresistas) en virtud

de al menos dos cuestiones. Por un lado, algunos números concretos y

positivos de las macroeconomías de dichos países que destacan el modelo

de inserción como beneficioso. Por el otro, ciertos mitos –que de

tan repetidos pasan a ser dogmas– sostenidos sobre todo en la idea, ajena

en ocasiones a la realidad, que indica que una vinculación amigable

con los Estados Unidos ubica al país del lado de los triunfadores de la

globalización.

La nueva visión

del gobierno argentino

En este marco comentado anteriormente las primeras afirmaciones

del nuevo gobierno argentino en materia de política exterior dan cuenta

de esta situación de tensión entre las distintas formas de encaminar

la inserción económica internacional del país. El primer viaje del presidente

Mauricio Macri a Brasil así como su planteo de reforzar el MERCOSUR

y culminar con el proceso de negociación conjunta con la Unión

Europea (UE), son señales que chocan permanentemente con la también

anunciada voluntad de sumar a la Argentina a la Alianza del Pacífico,

bajo la idea expuesta por la Canciller Susana Malcorra de no desperdiciar

el vínculo con esa zona geográfica y también como puerta de entrada

al Tratado de Asociación Transpacífico (TTP, de acuerdo a su nombre

en inglés); buscando oportunidades comerciales en los dos océanos.10

Ahora bien, el lema expresado tanto por Macri como por la Canciller

Malcorra de integrar a Argentina a la Alianza del Pacífico desde el

MERCOSUR,11 viene a cerrar el cisma de la segunda mitad de los años

200012 y plantea un escenario de encuentro interesante que merece ser revisado desde al menos dos ámbitos. El primero, de tipo formal legal:

¿sería posible la pertenencia a estos dos esquemas de integración? Ciertamente,

el mundo de la política permite encontrar soluciones imaginativas

a diversos conflictos, pero, en ocasiones, esto se vuelve imposible,

tal como fue el caso del pedido de ingreso de Bolivia al MERCOSUR en

el año 2006 sin abandonar la CAN. En esa ocasión, la existencia de dos

uniones aduaneras, con sus acervos normativos separados generó enormes

dificultades para hallar un camino de convivencia. ¿Será este un

caso similar o se podrá convivir sin mayores inconvenientes como lo

hace, por ejemplo, la pertenencia a la UNASUR y al MERCOSUR?

El segundo ámbito de análisis a tener en cuenta, por su parte, es el

siguiente: en caso de que fuera posible, ¿en que se beneficiaría concretamente

la Argentina con su incorporación a dicha Alianza? Evidentemente

la realización de un análisis prospectivo de sectores y potencialidades

de mercados a beneficiarse escapa al objeto de este trabajo,

pero en cambio sí es posible realizar un pequeño ejercicio comparativo

y observar en qué medida y a que sectores de los países miembros de

la Alianza del Pacífico benefició dicho acuerdo, planteando algunas líneas

de lo que podría pasar en virtud de lo analizado en la Argentina.

En definitiva entonces analizar las posibilidades legales y económicas

de un ingreso de la Argentina a la Alianza del Pacífico desde el

MERCOSUR, planteado por el gobierno de Mauricio Macri es el objeto

principal de este documento para lo cual se trabajará en dos secciones

diferenciadas (la primera desde una mirada de tipo legal institucional y

la segunda con un fuerte sesgo comercial), dejando una tercera para las

conclusiones del caso.

Entre el spaghetti bowl,

la superposición y la incompatibilidad

Las posibles pertenencias a más de un acuerdo comercial de integración

El primer nivel de análisis para evaluar las posibilidades de Argentina

para formar parte de la Alianza del Pacífico y, eventualmente, de un

acuerdo que alcanza más países como el TPP, requiere observar la situación

de múltiples membrecías a acuerdos regionales que sostiene el país

y, particularmente, las incompatibilidades que acarrea la pertenencia al

MERCOSUR. Esta situación remite a indagar las diferentes discusiones que se sucedieron desde la explosión del fenómeno del nuevo regionalismo

a nivel global en los años noventa y su vinculación con el multilateralismo

promovido por la Organización Mundial de Comercio (OMC)

hasta la emergencia de una cartografía compleja y caracterizada por la

superposición de proyectos de construcción de región en América del

Sur, cuando promediaba la primera década del siglo XXI.

En la década de los años noventa, de manera unilateral, los países de

América Latina comenzaron a implementar un proceso de reforma estructural

del Estado que incorporaba como un componente central la

promoción de la liberalización y desregulación de sus economías. Esto

se expresó en la reducción de los aranceles y, con la creación de la OMC,

la adopción de un arancel consolidado y la posibilidad de firmar tratados

de libre comercio con países de disímil nivel de desarrollo (asimétricos)

bajo la expectativa de que la liberalización comercial contribuiría

a reducir niveles de pobreza y promover el crecimiento económico.

Así, comienzan a proliferar los TLC y una manera peculiar de encaminar

la formación de regiones en lo que se conoce como nuevo regionalismo

o regionalismo abierto, cuya característica central refiere a que el

proceso de liberalización comercial se realiza entre los socios (intrazona)

pero también hacia terceros países o grupos de países. Tal adjetivación

de “abierto” alude a esta condición, en contraposición a experiencias

pasadas de formación de región que se presuponían “cerradas”,

anacrónicas.

El nuevo regionalismo, de acuerdo a la Comisión Económica para

América Latina (CEPAL) es:

el proceso que surge [...] de conciliar la interdependencia nacida de acuerdos

especiales de carácter preferencial y aquella impulsada básicamente por

las señales del mercado resultantes de la liberalización comercial en general

[donde se pretende] que las políticas explícitas de integración sean compatibles

con las políticas tendientes a elevar la competitividad internacional, y que

las complementen; [...] siendo el elemento distintivo de los acuerdos de este

tipo] la cercanía geográfica y la afinidad cultural de los países de la región.13

Así, las medidas de política que debían de ser adoptadas consistían

en la reducción gradual de la discriminación intrarregional, la estabilización

macroeconómica, el establecimiento de mecanismos adecuados

de pago y de facilitación del comercio, la construcción de infraestructura,

la armonización o aplicación no discriminatoria de normas comerciales,

regulaciones internas y estándares y la reducción de los costos

de transacción y de la discriminación al interior de la región por medio

de políticas sectoriales. Más adelante en el tiempo, conforme se iban firmando

diferentes TLC en todo el globo, el componente de cercanía geográfica

y afinidad cultural entre los países, pasaría a ser dejado de lado.

Por su parte, el Banco Interamericano de Desarrollo (BID) consideró

que la novedad del nuevo regionalismo resultaba de su composición interna

y de su relación con el sistema de comercio regulado por la OMC.

Respecto de la composición interna, se destaca la participación de Estados

de diferentes niveles de desarrollo relativo (asimetría), sin incorporar

previsiones para igualar esta situación. En lo que compete a la vinculación

con la OMC, el nuevo regionalismo plantea una relación de

complementariedad con el multilateralismo (apertura). En sus términos,

cinco son los objetivos de política que permiten ser alcanzado por

medio del nuevo regionalismo: fortalecer las reformas económicas estructurales

(“efecto candado”); transformar las economías latinoamericanas

a partir de las oportunidades de exportación y diversificación de

comercio, el acceso a los mercados y la especialización; atraer inversiones

externas; promover la democracia; y aumentar el poder negociador

de estos países en foros mundiales.14 De esta manera, en la promoción

de acuerdos regionales de este tipo se van sumando intereses defensivos

y ofensivos, así como valores e identidades.

Este tipo de proyectos regionales no requiere del desarrollo de un

marco institucional denso, sino de las agencias regionales –mayoritariamente

de carácter intergubernamental– con pericia en la implementación

del esquema de liberalización arancelaria y de remoción de las barreras

no arancelarias, así como de una estructura jurídica con mecanismos

de solución de disputas que se generen entre las partes. En otras palabras, se trata de esquemas “livianos” ya que no se colocan como objetivo

la integración de otras agendas no comerciales –desde integración

productiva a políticas sociales–. No obstante, pese a no ser profundos,

sí se trata de acuerdos amplios en términos de alcances ya que, conforme

avanzaba la agenda comercial multilateral, estos acuerdos pasaron

de regular solamente el intercambio de bienes a incorporar servicios, inversiones,

derechos de propiedad intelectual y compras públicas

Con todo, hacia fines de la década de los noventa e inicios de los

años 2000, se tematizaba en torno de si los TLC y el regionalismo constituían

un elemento que posibilitaba el multilateralismo o si bien contribuían

a obstaculizarlo. En especial, a partir de los numerosos estudios

sobre creación y desvío de comercio que vieron la luz en esos años.

También así se abordó el fenómeno del spaghetti bowl (plato de espagueti),

imagen que busca dar cuenta de la complejidad de las relaciones

comerciales internacionales como consecuencia de la multiplicidad de

acuerdos firmados entre los países de manera desordenada.15

La proliferación de acuerdos comerciales preferenciales16 no es,

pues, la dificultad de fondo; sino que el problema es la coexistencia de

una maraña de reglas preferenciales entrecruzadas sin disciplinas comunes

multilaterales efectivas, que promueve la discriminación en lugar

de los signos cooperativos que se atribuyen al sistema comercial internacional.

17 Félix Peña (2007), desde un punto de vista pragmático, indica

tres líneas de acción para la Argentina, a saber: primero, tener claridad

del mapa de los tratamientos preferenciales que otros países se

otorgan, y su incidencia en la competitividad relativa de bienes y servicios

originados en el país. Segundo, articular una estrategia de negociaciones

comerciales en función de intereses ofensivos (no sólo defensivos)

de empresas y productores; lo que, a la vez, supone de la presencia significativa de empresas con este tipo de estrategias en terceros mercados.

Tercero, concertar estas acciones con los socios del MERCOSUR, a

raíz del arancel externo común (AEC). Este punto es el que referiremos

enseguida como una situación de incompatibilidad.

Los límites del Mercosur

La creación del MERCOSUR (26 de marzo de 1991) entre Argentina,

Brasil, Paraguay y Uruguay fue anterior a la puesta en marcha de la

OMC y posterior a la Asociación Latinoamericana de Integración (ALADI).

El acuerdo fundacional (Tratado de Asunción) establecía la conformación

de un mercado común –buscando asemejarse a la experiencia

europea de integración–; no obstante, lo cierto es que al analizar los instrumentos

que, efectivamente, fueron implementados por el MERCOSUR

durante su primera década de funcionamiento, se optó por priorizar

la agenda de liberalización comercial por sobre otros aspectos que

hacen a una integración profunda. Esto permite comprenderlo como un

esquema de tipo nuevo regionalismo.

El Tratado de Asunción (TA) estableció el programa de liberalización

comercial con rebajas arancelarias progresivas, lineales y automáticas,

junto a la reducción de barreras no arancelarias para alcanzar el

arancel cero el 31 de diciembre de 1994 en la totalidad del universo

arancelario. Meta que, a todas luces, pese a la existencia de listas nacionales

(con productos exceptuados o con plazos mayores de desgravación

según los países) se cumplió. El Protocolo de Ouro Preto (firmado

en 1994) estableció el AEC –que comenzó a regir el 1 de enero de 1995–

creando la unión aduanera y regulando las relaciones comerciales de

los Estados Parte con terceros países y grupos de países.

La estructura del AEC es de 0 a 20 puntos porcentuales, de manera

escalonada cada 2 puntos porcentuales, reflejando la estructura tarifaria

de Brasil, que tiende a proteger la producción de bienes industriales.

En el transcurso de estos años, el sector del azúcar es excluido tanto de

la intra como de la extra zona a raíz de las presiones de los productores

argentinos frente a la competitividad del sector brasilero. Otro tema que

tampoco forma parte, per se, del MERCOSUR es el acuerdo automotriz

que se trata, eminentemente, de una situación de comercio administrado

entre Argentina y Brasil.

La ALADI fue creada en 1980 a partir de la firma del Tratado de

Montevideo; actualmente está integrada por Argentina, Bolivia, Brasil,

Chile, Colombia, Cuba, Ecuador, México, Panamá, Paraguay, Perú,

Uruguay y Venezuela. Es un marco jurídico que permite que estos países

puedan firmar diferentes instrumentos comerciales en pos de la conformación

de un mercado común latinoamericano: preferencias arancelarias

de alcance regional, acuerdos de alcance regional y acuerdos de

alcance parcial. Previo a la conformación del MERCOSUR, los cuatro

Estados Parte mantenían compromisos con los demás miembros de la

ALADI. Es por ello que una vez creado el MERCOSUR, y habiendo optado

por inscribirlo como un acuerdo parcial de complementación económica

(ACE) –es el ACE No. 18 entre Argentina, Brasil, Paraguay y

Uruguay (depositado el 29 de noviembre de 1991)– comienzan a negociar

las preferencias comerciales con los demás socios de la ALADI. Este

proceso conlleva a las primeras adhesiones que recibe el MERCOSUR:

Chile, primero (en el año 1996) y Bolivia, luego (en el año 1998); países

que adquieren el estatus de Estados Asociados al MERCOSUR y gozan

de la zona de libre comercio (intra zona).

Por entonces, Chile venía desarrollando una estrategia de inserción

internacional competitiva a partir de una política de arancel plano (del

6%) y de la búsqueda por acuerdos comerciales con la mayor cantidad

posible de países o grupos de países (estrategia de actor global o global

player). En vistas a este objetivo, Chile –que fue uno de los socios fundadores

del Pacto Andino– denuncia el Tratado de Cartagena en 1976

cuando la política económica de la dictadura de Pinochet era contradictoria

a las políticas de integración. Regresa a la CAN en el año 2006

pero como miembro asociado; es decir, para participar de los acuerdos

comerciales al interior de la región andina.

En lo que compete a Bolivia, su condición primigenia de Estado Asociado

también encuentra su explicación en la CAN, pero con otro motivo.

La CAN es también –como el MERCOSUR– una unión aduanera:

dada la teoría económica tradicional de la conformación de regiones, un

acuerdo que implica la liberalización comercial entre los socios (intra

zona) y la adopción de una política comercial común de la región para

con otros actores (extra zona). La política comercial común implica la

adopción de un AEC pero también la conformación de una aduana unificada, de un código aduanero común y de la adopción de posiciones

conjuntas en otros foros de negociación. Por lo tanto, resulta incompatible

en términos legales (y hasta prácticos) para un país pertenecer en

dos uniones aduaneras con AEC, dos códigos aduaneros y un problema

de contabilización de aduanas.

En el año 2006 Bolivia, que ya era Estado asociado, solicitó ingresar

de manera plena al MERCOSUR sin abandonar la CAN –que se encontraba

en proceso de crisis a raíz de las diferencias ideológicas entre sus

miembros que se orientaban a la firma de TLC asimétricos y Venezuela

ya había denunciado el acuerdo y colocado la mirada en MERCOSUR–

de 2006 ya que la balanza comercial boliviana se beneficiaba más con la

CAN que con el MERCOSUR de entonces.18 Por lo tanto, si un país del

MERCOSUR quiere alcanzar un acuerdo comercial con un país –o grupo

de países– “extra región” (como puede ser el caso Argentina relacionándose

de manera unilateral con la Alianza del Pacífico) debe ser cuidadoso

en caso de que esos acuerdos que alcance se superpongan y hasta

vayan en contra del arancel externo común que tiene la región.

No obstante, además de la situación de incompatibilidad que generan

las uniones aduaneras, el MERCOSUR cuenta con una cláusula que

impide la negociación de sus Estados Parte con terceros países o grupos

de países de manera aislada. En el año 2000 los cuatro países adoptan la

decisión del Consejo del Mercado Común (CMC) No. 32/00 por la que

se comprometen a “negociar en forma conjunta acuerdos de naturaleza

comercial con terceros países o grupos de países extrazonas en los cuales

se otorguen preferencias comerciales” y establecen que “a partir del

30 de junio del 2001 [...] no podrán firmar nuevos acuerdos preferenciales

o acordar nuevas preferencias comerciales en acuerdos vigentes en

el marco de la ALADI, que no hayan sido negociados por el Mercosur”.

Esta “norma cerrojo” permitió consolidar al bloque como una unión

aduanera, pero también otorgó cierto “posicionamiento” de una identidad

reforzada ante terceros países y se aseguraba que el bloque no se

fragmentara a partir de la búsqueda de TLC.19

La adopción de la decisión CMC No. 32/00 se entiende a partir del

contexto de esos años: el desarrollo de las negociaciones del ALCA propuesto

por los Estados Unidos y donde el MERCOSUR, pese a que no se

encontraba obligado a hacerlo, decide una estrategia negociadora de consolidación

de una posición regional para llevar a las diferentes reuniones.

Si bien el momento de no retorno de la negociación del borrador del

ALCA llegará entrado los años 2000, los países del MERCOSUR consideraron

que debían obturar la posibilidad de que los Estados Unidos (u otro

actor asimétrico; en efecto, en esos años también se negociaba un acuerdo

comercial interregional con la UE) seduzca con preferencias comerciales

a los socios y eso llevara a la implosión del bloque del Cono Sur.

Consecuentemente, en materia comercial, el MERCOSUR imposibilita

jurídicamente la posibilidad a sus miembros plenos para negociar

unilateralmente nuevas preferencias comerciales con terceros. Por

este motivo, hace varios años ya, aquellos sectores económicos (generalmente

concentrados) que se benefician de un esquema de inserción

comercial aperturista –y los grupos políticos a estos vinculados– en los

cuatro países, vienen introduciendo dos cuestiones centrales: la primera,

dar marcha atrás con la unión aduanera del MERCOSUR –posición

que se nutre del hecho de que los países perforan el AEC de diferentes

formas además y el hecho de que no se ha avanzado en la conformación

de una aduana que recoja y reparta los derechos arancelarios regionalmente,

las dificultades de la implementación del código aduanero común

y la persistencia del doble cobro del arancel–. Por estos motivos, se

busca “sincerar” al MERCOSUR y convertirlo en una zona de libre comercio.

La segunda cuestión refiere a que, ante la rigidez de la decisión

CMC No. 32/00, se ha de dar paso a un MERCOSUR flexible que permita

a cada socio establecer acuerdos comerciales de manera unilateral.

Otro elemento a destacar para comprender la múltiple pertenencia

a acuerdos regionales de los países sudamericanos refiere a una situación

que ha despertado nutridos análisis,20 refiere a que la cartografía de

la integración latinoamericana y caribeña se caracteriza por la superposición

de acuerdos.

En especial, la idea de superposición busca indicar la tendencia de

los países de América Latina y el Caribe de formar múltiples estructuras

y que carga con los escombros institucionales de los acuerdos que

ha establecido a lo largo de la historia. No obstante, es menester balancear

esta opinión con el señalamiento de que los proyectos de construcción

de región presentes hoy difieren en términos de sus metas y de sus

metodologías –quizás el caso más visible es la CELAC, que se trata más

bien de un foro de concertación política de alto nivel más que un proceso

que busque promover políticas de integración en diferentes áreas o

agendas– y que, en aquellos casos donde se percibe una mayor superposición

–puntualmente, el MERCOSUR y la UNASUR– ha habido una

cierta división regional de las políticas que cada acuerdo adopta como

emblemáticas. Por otro lado, es menester recordar que si bien la convergencia

comercial entre el MERCOSUR, la CAN, Guyana y Surinam

era uno de los objetivos que llevaron a la conformación de un proyecto

sudamericano, la creación de la UNASUR se debe, en buena medida,

a que la meta de convergencia comercial –dificultada por las diferencias

de proyecto político ideológico entre los países– fue dejada de lado.

Por lo tanto, un posible acercamiento para alcanzar un acuerdo comercial

entre el MERCOSUR y la Alianza del Pacífico puede volver a contar

con la UNASUR como foro negociador, a la vez que espacio comercial

convergente.

Finalmente, al analizar los documentos fundacionales y de funcionamiento

de la Alianza del Pacífico (creada en el año 2011) no se encontraron

aspectos que den cuenta de la imposibilidad de sus socios a establecer

acuerdos de preferencias arancelarias de manera unilateral. Esta ausencia

de una cláusula cerrojo que vincula, a todas luces, con el hecho

de que sus países miembros son todos actores globales que han encaminado

la liberalización de sus relaciones externas en materia comercial.

La Alianza declara como valor estratégico su apertura al libre comercio:

los miembros mantienen una red de acuerdos comerciales entre sí y con

las economías más desarrolladas y dinámicas del mundo; promueve el

intercambio comercial, de inversiones, de innovación y tecnología con

las regiones más competitivas del mundo; tiene el potencial para atraer a la región nuevas inversiones; y cuenta con ventajas competitivas en

sectores como minería, recursos forestales, energía, agricultura, automotriz,

pesca y manufactura.21 Por lo tanto, la Alianza se proyecta como

un hub hacia otras regiones, para promover la liberalización. Este objetivo

explícito requiere pues de reglas flexibles para los países en el manejo

de sus relaciones comerciales.

Por lo expuesto, se observa que Argentina cuenta con compromisos

asumidos en tratados internacionales que limitan la firma de acuerdos

en materia comercial. Principalmente, el espacio del MERCOSUR es colocar

precisiones para encaminar TLC con terceros países o grupos: deben

hacerse en conjunto, a partir de la búsqueda de consensos en el bloque.

El paraguas jurídico de la ALADI seguiría funcionando como el

marco para encaminar estas acciones, ya sea con un MERCOSUR negociando

conjuntamente o un MERCOSUR que pase a un esquema más típico

de nuevo regionalismo.

Entre las opciones que cada tanto hacen eco entre algunos funcionarios,

actores políticos y la prensa masiva se encuentran pues: la salida

de Argentina del MERCOSUR –lo que traería un costo alto dado que

gracias a la participación en este acuerdo regional, Argentina ha alcanzado

colocar productos con mayor valor agregado en la región, principalmente

con Brasil, profundizando un perfil exportador dual–; la remoción

de la decisión del CMC No. 32/00 para habilitar la “flexibilidad”

del bloque (y derivando en la destrucción de la unión aduanera);

o bien la negociación de los cinco Estados Parte del MERCOSUR de un

TLC con la Alianza del Pacífico (de la misma manera que se negocia con

la UE o con países). Si bien aún no es posible avizorar qué opción tiene

más asidero en la coyuntura actual, es posible desentrañar aquellos argumentos

–en un hipotético caso de que Argentina no tuviera restricciones

a la conclusión de un acuerdo con la Alianza– que se ponen en

juego para avivar el debate de la vinculación con el Pacífico.

Mitos o ventajas de participar

en la Alianza para el Pacífico

Suponiendo que existen posibilidades legales de incorporarse a la

Alianza del Pacífico sin abandonar el MERCOSUR, queda aún en pie

la pregunta de cuál sería el beneficio concreto de dicha acción y en qué

se proyecta el atractivo que esta asociación comercial implicaría para la

Argentina.

En principio, desde sus documentos fundacionales la Alianza del

Pacífico destaca su carácter flexible y su voluntad de generar espacios

para el desarrollo del libre comercio hacia sus socios, por un lado, y hacia

el resto del mundo, por el otro, en tanto instrumento central del modelo

de desarrollo de las naciones. En este sentido, refieren incluso al

concepto de “regionalismo abierto” para expresar claramente su objetivo,

entendiendo a los vínculos regionales como un escalón hacía una liberalización

plena del comercio internacional.

Entonces, como marca distintiva, la Alianza del Pacífico promueve

el libre mercado, con particular interés hacía las relaciones entre los socios

y con la región del Asia Pacífico. En una segunda escala, plantea la

cooperación en acciones de comercio exterior (con la meta de alcanzar

un mercado integrado latinoamericano, MILA), la necesidad de avanzar

hacia un esquema visado para promover el turismo con terceros países

y ha encaminado acciones de movilidad científica y estudiantil sobre la

base de políticas de cooperación internacional en educción superior e investigación,

pero que no se encamina, aún, hacia la búsqueda de una política

regional ni a la promoción de la identidad regional.

En este contexto, la vinculación con la Alianza del Pacífico traería a

la Argentina nuevas oportunidades comerciales con los países miembros

y, se supone, un nuevo vínculo comercial con terceros países, particularmente

de la zona del arco del Pacífico, incluyendo en este proceso

a los Estados Unidos –con quien todos los países de este bloque tienen

acuerdos bilaterales de libre comercio–. Consecuentemente, resulta imperioso

dividir las potencialidades que tendría un posible acercamiento

entre Argentina y la Alianza en dos ejes: por un lado, las relaciones

comerciales con los socios; por el otro, las potenciales oportunidades de

un acercamiento conjunto a nuevos mercados.

Las relaciones comerciales de Argentina

con los socios de la Alianza para el Pacífico

En torno a las relaciones comerciales con los miembros de la Alianza

para el Pacífico, un acercamiento formal al mismo no traería, en principio,

grandes cambios. Tres instrumentos vigentes regulan las relaciones

comerciales entre Argentina –y, en verdad, el conjunto del MERCOSUR

ya que así fueron firmados aunque detalla condiciones diferenciadas

para cada acuerdo bilateral– y los países sudamericanos de la Alianza;

ya que México es un caso con ciertas diferencias. Esta situación se deriva

de que, tras la puesta en marcha de la ALADI con la firma del Tratado

de Montevideo de 1980, los países habían establecido diferentes

acuerdos con preferencias comerciales que debieron ser renegociadas a

partir de la creación del MERCOSUR –que fue inscripto como un acuerdo

parcial de complementación económica (ACE) en ALADI, el ACE

No. 18 entre Argentina, Brasil, Paraguay y Uruguay (depositado el 29

de noviembre de 1991)–.

Las relaciones con Perú se encuentran reguladas por el ACE No. 58,

firmado en el año 2005. Este acuerdo plantea la culminación de la desgravación

total del comercio entre ambas economías para el año 2018,

aunque ya los plazos de llegada al arancel 0 para la mayoría de los productos

fue alcanzado. Lo propio ocurre con el ACE No. 59, firmado con

la República de Colombia en el año 2006, quedando algunos productos

aún en proceso de liberalización. Finalmente con Chile se cuenta con

un acuerdo de liberalización comercial desde al año 1996 (ACE No. 35),

en pleno funcionamiento. De esta forma, en su gran mayoría y más allá

de las salvaguardias y planteos de excepcionalidades siempre existentes,

el comercio de bienes de Argentina con los socios sudamericanos de

la Alianza del Pacífico se encuentra completamente liberalizado y sus

efectos ya han sido procesados por nuestras economías.

De las tres economías, con Chile se realiza el comercio más importante,

siendo el cuarto destino de las exportaciones argentinas en 2014,

luego de Brasil, China y los Estados Unidos.

Perú se coloca como 17° destino de las exportaciones de bienes de

Argentina (representando el 1,6% del total) y Colombia en el 24° puesto

(1,2% del total).

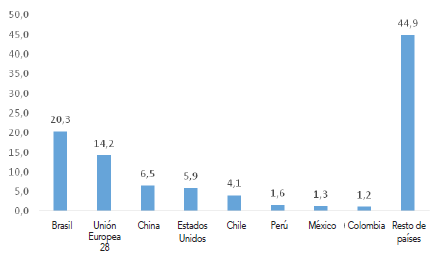

Gráfico 1 Exportaciones de Argentina en 2014 (selección de países/regiones)

expresado en porcentaje

Fuente: Comtrade, Naciones Unidas -estadísticas de comercio internacional y OMC.

Elaboración: autores.

Los datos anteriores muestran la exportación de bienes Argentina

por país, no agrupa regiones (como es el caso de la Unión Europea). Si

incorporamos esta variable (véase gráfico 1), se aprecia que la UE (de 28

países) es el segundo destino de las exportaciones de Argentina –luego

de Brasil– con US $ 9.701’500.000 millones (14,2% del total). Así, China

pasa al tercer puesto, Estados Unidos al cuarto y Chile al quinto.

Por su parte, con México aún se encuentra vigente el acuerdo automotriz

ACE No. 55 de liberalización comercial, pese a numerosas marchas

y contramarchas que lo paralizaron entre los años 2012 y 2015. Actualmente,

el acuerdo da lugar a un cupo de comercio con arancel 0

para, recién en 2019, volver a la expectativa de una liberalización sin

restricciones.22

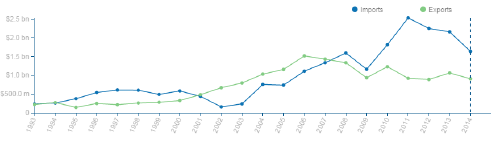

De los cuatro miembros de la Alianza del Pacífico, Argentina tiene

actualmente déficit comercial con México (véase gráfico 2). En particular,

en relación al sector automotriz, al cual le envió en 2014 vehículos

utilitarios por valor de US $ 209 millones y autopartes por US $ 69 millones, completando con esto el 28% de las exportaciones a ese país, seguido

por artículos de cuero. Mientras, Argentina recibió del país norteamericano

cerca de US $ 500 millones en autos y autopartes, siendo este

total apenas el 32% de las exportaciones mexicanas a la Argentina. Observando

el balance global, México se ubica como el séptimo proveedor

externo de la Argentina con un total de US $ 1.568 millones importados

en 2014, y un déficit para nuestro país de más de US $ 500 millones.

Gráfico 2 Evolución de la balanza comercial Argentina–México (1993-2014)

en millones de dólares

Fuente: Comtrade, Naciones Unidas-estadísticas de comercio internacional. Elaboración: autores.

En este marco se entiende que un avance en la relación con la Alianza

para el Pacífico traería en principio una mayor liberalización únicamente

con México (dado el hecho de que con el resto de los países esta

situación ya existe), lo que merece ser tomado con cuidado al menos en

dos aspectos.

En primer lugar, el aspecto general de la balanza comercial con dicho

país. Tal como se observa en el cuadro anterior, al momento de ser

revisado el acuerdo automotriz, el déficit comercial llegaba a los US $

2.000 millones, hecho que excede incluso a la voluntad de los países y

se vincula con la forma en que las grandes terminales organizan su producción

a nivel mundial, siendo hoy México uno de los principales productores

a nivel global particularmente a partir de la firma del NAFTA.

23 Se entiende, entonces, que de avanzar en nuevos acuerdos es de

esperar un incremento del déficit por esta razón.

Adicionalmente, puede existir un argumento positivo en este comercio

ya que, pese al déficit, una mayor integración sea positiva en términos

de la propia industria automotriz Argentina, que ya en su relación

con Brasil ha encontrado un nicho en la fabricación de Pick Ups y utilitarios,

ampliando su mercado. Es de destacar que este intercambio automotriz

es a la vez el intercambio comercial de mayor valor agregado

con los países de la Alianza del Pacífico, dado que hacia el resto de las

naciones, incluso a Chile, las exportaciones se componen principalmente

de productos agrícolas, como son alimentos para animales y combustibles,

que se encuentran en fuerte retroceso.

El segundo aspecto a tener en cuenta en el acercamiento argentino

a la Alianza del Pacífico, además del desglose de la balanza comercial,

refiere a la tendencia del comercio regional. A partir del análisis de los

últimos años y agregando los primeros datos del 2015 nos encontramos

con la confirmación de una tendencia ya observada, tal como lo

demuestran los datos preliminares del informe del INTAL24 que plantea

una caída de las exportaciones Argentinas a la región (Sudamérica)

del 23% con respecto al año anterior, explicadas principalmente por

el desplome del poder de compra de Brasil, pero también un descenso

del 21% de los montos exportados al resto de América Latina, en donde

México aparece como un jugador central.

Por su parte, México cae un 10% en relación al 2014 en sus vínculos

con América Latina, centrado especialmente en sus exportaciones energéticas,

en virtud de la caída del precio del petróleo. De esta forma, se

acentúa el déficit comercial entre ambos países25 en un contexto de descenso

general de las exportaciones generales que el Informe del INTAL

ubica en un nivel apenas superior el obtenido en 2010:

Se estima que en 2015 el valor total de las exportaciones de mercancías de

América Latina y el Caribe registrará una contracción de 14%. Se trataría de la mayor caída desde la crisis financiera internacional y de un resultado que

llevaría el monto exportado a cerca de US $ 915 mil millones, apenas por encima

del 2010. Este será el tercer año consecutivo que las ventas externas de

la región se reducen. A diferencia de los años precedentes, cuando se observó

cierta heterogeneidad en los comportamientos subregionales, en 2015 la

contracción abarca a todos los países.26

Tabla 1. Diez principales productos de Exportación argentinos a Chile 2013/2014

Descripción del producto

|

| Argentina exporta hacia Chile |

| Valor en 2013 |

Valor en 2014 |

|---|

| Todos los productosc |

3’906.689 |

2’791.879 |

| Carne y despojos comestibles |

235.933 |

216.713 |

| Cereales |

154.782 |

156.415 |

| Grasas y aceites animales o vegetales; grasas alimenticias; ceras |

332.806 |

289.104 |

| Residuos, desperdicios de las industrias alimentarias; alimentos para

animales |

346.031 |

267.806 |

| Combustibles minerales, aceites minerales y prod.de su destilación |

842.099 |

318.832 |

| Aceites esenciales y resinoides;prep.de perfumeria,de tocador |

111.054 |

105.359 |

| Materias plásticas y manufacturas de estas materias |

129.290 |

111.544 |

| Papel, cartón; manufact. de pasta de celulosa, de papel/de cartón |

91.817 |

88.382 |

| Maquinas, reactores nucleares, calderas, aparatos y artefactos

mecánicos. |

103.473 |

86.699 |

| Vehículos automóviles, tractores, ciclos, demás vehic. terrestres, sus

partes |

218.572 |

135.671 |

Fuente: Base de datos Comtrade de Naciones Unidas-estadísticas de comercio internacional. Elaboración: autores.

Es decir, que en virtud de lo analizado, en principio no parece haber

argumentos sólidos que encuentren en un acercamiento en la Alianza

del Pacífico una salida sustentable para el comercio exterior argentino

en lo que respecta a una mayor liberalización del comercio con los socios.

Esto se plantea en tanto y en cuanto el comercio con los socios sudamericanos

del acuerdo ya se encuentra liberalizado y el comercio con

México es actualmente deficitario y tiende a serlo aún más, incluso sin

avanzar en un aumento de la liberalización de los vínculos, centrado sobre

todo en las relaciones del sector automotriz cuyo equilibrio es producto

de trabajosas negociaciones.

El comercio extra regional

La Alianza del Pacífico exhibe en su tratado fundacional la intención

de concentrar sus esfuerzos en la relación con el Área Asia–Pacífico, la

cual se encuentra organizada en el Foro de Cooperación Económica de

la Región, conocido como APEC, por su sigla en inglés, y dentro del

cual los mandatarios del bloque han tenido numerosos encuentros. La

APEC contiene en su interior a las dos principales economías del mundo

(Estados Unidos y China), además de otras 19 naciones de las más

variadas orientaciones políticas y económicas que van desde Vietnam

a Brunei.27

Frente a esta complejidad, los países de la Alianza del Pacífico han

incursionado en la firma de Acuerdos de Libre Comercio bilaterales con

varios de estos Estados y la constitución de misiones comerciales comunes.

Sin dudas Chile es quien lidera en relación a la firma de TLC;28

mientras que Colombia parece encontrarse más retrasada sin haber sido

aún aceptada en APEC y solamente haber firmado un acuerdo con Corea

del Sur.29 Entonces, se observa que la Alianza del Pacífico parece

marcar más un rumbo que plantear estrategias rígidas frente a la negociación

externa, llevando caminos comunes en ocasiones, pero dejando

libre albedrío a los países ante la menor disonancia.

En este contexto, acercarse a la Alianza del Pacífico marcaría frente

a los miembros de la Región Asia Pacífico una intención de Argentina,

más que un compromiso concreto de vincularse con un sector del planeta

relativamente desconocido para nuestra mirada atlántica. Por tanto,

y dado el peso de la región, participar en el APEC sería una decisión

lógica del país que de todas formas no depende de él mismo. En principio,

la lógica de incorporación de nuevos miembros se reduce a aquellos

que cuenten con fronteras al océano Pacífico (se negó el ingreso a la

India formalmente por tal razón, aunque se escondían por detrás cuestiones de equilibrio geopolítico); pero, incluso

teniendo tal posibilidad, el ingreso

no es automático –como demuestra el

caso de Colombia, la cual tras pedir su ingreso

en 1995, sigue esperando su aceptación

ya que existe una moratoria al ingreso

de nuevos socios hasta 2016, año en que

podría finalmente ser incorporada–.

| En virtud de lo analizado,

en principio no parece

haber argumentos sólidos

que encuentren en un

acercamiento en la Alianza del

Pacífico una salida sustentable

para el comercio exterior

argentino en lo que respecta

a una mayor liberalización del

comercio con los socios. |

Suponiendo, entonces, esta lógica de

gesto antes que de posibilidad concreta,

pasemos a analizar someramente las ventajas

o desventajas de un acercamiento a los países del Asia Pacífico bajo

la lógica del libre comercio.

El primer dato a considerar es la evolución de la balanza comercial

entre Argentina y los países del APEC teniendo en cuenta la necesidad

imperiosa de aumentar el ingreso de dólares comerciales a la Argentina

ante un proceso de restricción externa sumamente relevante.

En este punto, lo que se observa es un fuerte deterioro de la balanza

comercial en los últimos cinco años, pasando de un superávit de casi

500 millones de dólares en el año 2010, a un déficit creciente de 6.981

millones de dólares en 2015, impulsado principalmente por el efecto

precio relacionado con la caída de los valores de los commodities que exporta

Argentina, pero también por un fuerte alza de las importaciones,

particularmente de China (de US $ 7.678 millones en 2010 a 11.783 en

2015) y en menor medida de Estados Unidos (de US $ 6.125 a 7.706), y el

área ASEAN30 (de US $ 1.634 a 2.050).

Como se observa, la balanza comercial con la APEC es deficitaria

en su conjunto, con fuertes déficits en el comercio con China y Estados

Unidos, pero con espacios de superávit particularmente importantes

con el área ASEAN.

En materia de valor agregado, el comercio más regresivo se da con

China, con un 64% de las exportaciones concentradas en el año 2014 en porotos de soja; mientras las importaciones se dan mayormente en telefonía

y productos electrónicos. Similar es el intercambio con el ASEAN,

aunque aquí se trata de aceite de soja (y no de porotos), sosteniendo en

nuestro país un paso más en la cadena de industrialización de la soja.

Por caso, con Malasia, el 58% de las exportaciones fue, en 2014, de pellets

y aceite de soja y el 31% de maíz.31

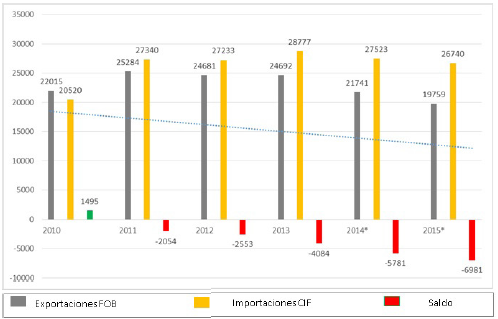

Gráfico 3 Balanza comercial Argentina/APEC 2010-2015 (en millones de dólares)

Fuente: INDEC Elaboración:autores.

Por su parte, con Estados Unidos, gran parte del comercio se encuentra

vinculado al intercambio de combustibles, exportando la Argentina

combustibles crudos e importando productos refinados. Sin embargo,

por fuera de esto se pueden encontrar otros espacios de comercio, siendo

importante la exportación de tubos de aluminio y otros metales, los

vinos y los jugos de fruta, además de otras transacciones que muestran

un comercio más diversificado en el marco de economías relativamente

competitivas.

Tabla 2. Balanza comercial Argentina/APEC desagregado por países (2010 y 2015)

Zonas

económicas

|

| 2010 |

|

2015* |

| Exportación

FOB |

Importación

CIF |

Saldo |

|

Exportación

FOB |

Importación

CIF |

Saldo |

|---|

|

Millones de dólares |

| Chile |

4.493 |

885 |

3.608 |

|

2.398 |

717 |

1.681 |

| México |

1.231 |

1.817 |

-586 |

|

1.296 |

462 |

834 |

| Canadá |

1.401 |

409 |

992 |

|

1.296 |

462 |

834 |

| Estados Unidos |

3.669 |

6.125 |

-2.457 |

|

3.423 |

7.706 |

-4.283 |

| ASEAN |

3.251 |

1.634 |

1.617 |

|

4.582 |

2.040 |

2.541 |

| China |

6.117 |

7.678 |

-1.561 |

|

5.388 |

11.783 |

-6.395 |

| Japón |

854 |

1.191 |

-337 |

|

572 |

1.224 |

-651 |

| CEI |

658 |

442 |

442 |

|

550 |

697 |

-147 |

| Oceanía |

341 |

339 |

3 |

|

732 |

289 |

443 |

| TOTAL |

22.015 |

20.520 |

1.495 |

|

19.759 |

26.740 |

-6.981 |

Fuente: INDEC. Dirección Nacional de Estadísticas del Sector Externo. Elaboración: autores.

La mirada desde Chile y Colombia

Ahora bien, todos los datos mencionados que indican una dificultad

al menos en términos de intercambios con saldos positivos con el área

del Pacífico están marcados en un contexto donde Argentina no ha suscripto

acuerdos de libre comercio. Cabe entonces preguntarse si estos

intercambios serían diferentes en un nuevo contexto de voluntad librecambista.

Por supuesto, realizar ese ejercicio de prospectiva siempre es dificultoso

y propenso a las críticas. Más allá de las proyecciones y estimaciones,

el devenir futuro nunca ésta escrito de antemano y, por tanto, el

análisis prospectivo es de relativa utilidad. Otro abordaje posible también

es el comparativo. Si vamos hacia un nuevo esquema de vinculación

con el Pacífico, interrogar el cómo les ha ido en términos comerciales

a aquellos que lo han hecho con anterioridad desde nuestra región

resulta un interesante espejo desde donde mirarse, aun comprendiendo

que hay cuestiones estructurales similares si bien otras muchas son

diversas. Seguramente no será útil para observar en detalle los diversos

mercados, pero al menos es posible analizar en términos generales

los resultados de la balanza comercial y de diversificación de la canasta

exportadora.

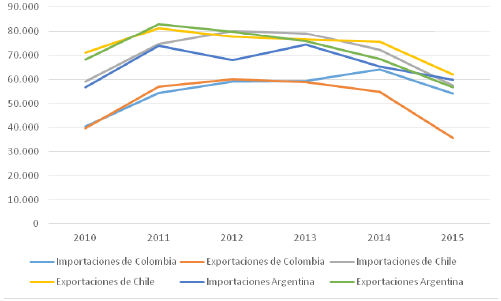

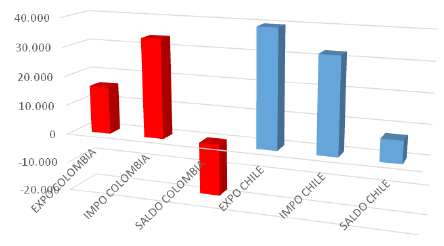

Gráfico 3 Balanza comercial Argentina/Chile/Colombia 2010-2014

(en millones de dólares)

Fuente: INDEC, Servicio Nacional de Aduanas de Chile y Departamento Administrativo Nacional de Estadísticas

de Colombia. Elaboración: autores.

Desde esta mirada lo primero que se puede observar es el recorrido

similar de los mercados externos de los tres países,32 con un fuerte derrumbe

de las exportaciones durante el año 2015, así como de las importaciones,

aunque en menor medida, lo que llevo a la Argentina a entrar

en déficit de su balanza comercial por primera vez en los últimos cinco

años y amplió fuertemente el déficit de la balanza colombiana. Solamente

Chile, con un pequeño margen, pudo mantener su superávit

aunque en el marco general de descenso de las exportaciones. Este punto

es interesante para notar que con acuerdos de libre comercio o sin

ellos, las tendencias de la economía global afectan en forma similar las

economías de los países sudamericanos.

En relación particular al análisis del vínculo con el Pacífico, entre

Chile y Colombia se evidencia una importante diferencia en términos de flujos comerciales. Más allá del volumen del vínculo (US $ 77 mil millones

de comercio bilateral entre APEC y Chile, en 2015, contra cerca de

US $ 50 mil millones en el caso colombiano),33 para el caso del país trasandino

este vínculo es superavitario en más de 7 mil millones; mientras

que para los cafetaleros el déficit asciende a más de 17 mil millones.

Esta situación se explica por una balanza fuertemente negativa en el comercio

bilateral con China (US $ 7.769 mil millones de déficit en 2015) y

Estados Unidos (US $ 5.679 mil millones de déficit en ese mismo año) y

la repetición del mismo signo con el resto de los demás países a excepción

de Perú.

Claramente, la caída del precio del petróleo, principal producto de

exportación colombiano explica fuertemente el desarrollo de esta balanza,

que de todas formas presentaba un comportamiento deficitario en

años anteriores. Chile, por su parte, sin contar con una canasta de productos

más heterogénea se ha visto menos afectado en relación al precio

de su principal producto, el cobre y ha logrado mantener una balanza

superavitaria con China (US $ 3.313 millones en 2015) que compensa

el déficit con Estados Unidos (US $ 2.448 millones).

Otro dato importante de diferenciación es la trayectoria que Chile ha

desplegado hacía el área Asia-Pacífico, siendo desde comienzo de los

años 2000, el principal destino de sus exportaciones. Tal como plantea

Fernández de Soto y Pineda Hoyos (2012) Japón, China y Corea se ubicaron

desde comienzos de la década del 2000 entre los principales destinos,

para concentrar en 2015 más del 40% del total de lo transado. Colombia,

por su parte, en el año 2000 encontraba a China en el puesto 36

entre sus socios comerciales al concentrar apenas el 0,2% de sus exportaciones.

En 2015, este país se ubica como el segundo destino de su comercio,

detrás de los Estados Unidos, tanto en lo que se refiere a exportaciones

como a importaciones.34

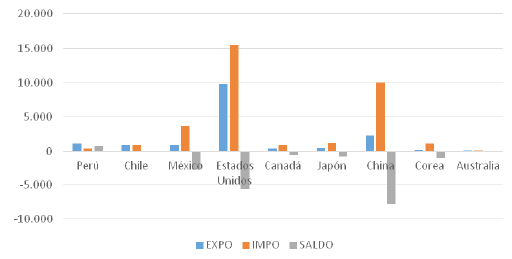

Gráfico 4 Comercio Chile/Colombia con principales países de APEC 2015

(en millones de dólares)

Fuente: Servicio Nacional de Aduanas de Chile y Departamento Administrativo Nacional de

Estadísticas de Colombia. Elaboración: autores.

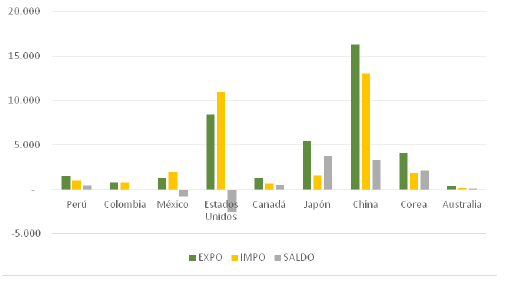

Gráfico 5 Comercio Colombia/APEC por países seleccionados

(en millones de dólares)

Fuente: Departamento Administrativo Nacional de Estadísticas de Colombia y UN COMTRADE.

Elaboración: autores.

Gráfico 6 Comercio Chile/APEC por países seleccionados (en millones de dólares)

Fuente: Servicio Nacional de Aduanas de Chile. Elaboración: autores.

Más cerca de Bogotá que de Santiago

En este contexto la expectativa argentina frente a un ingreso a la

Alianza del Pacífico, parece tener que ubicarse más cerca de la realidad

colombiana que la chilena, por más que esta última sea la que se usa

de ejemplo por el dinamismo de su sector externo que explica cerca del

70% de su Producto Bruto Interno (PBI). En lo inmediato, la lejanía de

Argentina de los mercados asiáticos, por fuera del eje sojero chino, encuentra

un vínculo con el proceso de inserción colombiano en la región,

recién despuntando en los últimos años y relativamente alejado de los

espacios institucionales de gobernanza comercial del Pacífico.

Es decir que, si bien a largo plazo la vinculación más estrecha con dicha

zona puede plantear mejoras en la balanza comercial, lo esperable

en el corto y mediano plazo es un aumento sostenido del déficit en términos

de flujos, especialmente en la medida en que los precios de los

commodities no repunten; y más aún en términos de calidad del comercio,

dado que para todos los países de la región, incluso para Chile, el

intercambio es principalmente el modelo clásico de manufacturas por

materias primas. De hecho, con los países asiáticos (y principalmente con China) este modelo se encuentra aún más definido que con los Estados

Unidos, donde la complementación en la producción de diferentes

productos naturales genera una mayor diversificación del comercio.

Negar a Asia-Pacífico es posiblemente un intento infructuoso y erróneo.

Pero ver allí la resolución inmediata de los problemas argentinos

de la balanza comercial es poner en la idea del libre comercio una valoración

alejada de cualquier precaución mínima en torno al desarrollo y

equilibrios de los distintos sectores de la economía nacional.

Posiblemente un ingreso a la Alianza para el Pacífico aumente los

flujos comerciales, pero esto no redundará, al menos en términos comerciales,

en una mejora en relación a la escases de divisas. Motivo por

el que resulta importante, al menos en primera instancia, dejar de lado

en términos discursivos este argumento. Seguramente existan muchos

otros, discutibles políticamente (atracción de inversiones, alineamiento

con los Estados Unidos, cercanía a los mercados); pero en términos concretos,

sostener la alianza del MERCOSUR y avanzar desde allí hacía

otros mercados (Latinoamérica, preferentemente; luego, Europa e, incluso,

Estados Unidos) promete mejores perspectivas que la búsqueda

de ser quien no se es.

En este marco, retomando la estrategia de la comparación: ¿en qué

beneficia la Alianza para el Pacífico puntualmente a Colombia y como

nos veríamos incluidos en un progreso similar? Trujillo Acosta (2014)

parece acercar una respuesta planteando que

la Alianza del Pacífico facilita [a Colombia] profundizar sus relaciones comerciales

sin generar tensiones con otros países ni otros grupos regionales

[…] y diversificar sus relaciones en términos geográficos y temáticos a partir

de las acciones conjuntas en el marco de la [Alianza del Pacífico], particularmente

con los países del Asía-Pacífico.35

La idea de la flexibilidad y la potencialidad del trabajo conjunto sin

tensiones parece entonces ser la cuestión clave. Y posiblemente lo sea.

Pero en el caso argentino, la presencia del MERCOSUR impide la idea de este planteo que entiende a la Alianza del Pacífico poco más que

como un espacio de cooperación comercial y marketing conjunto.

En definitiva, entonces, los números muestran una realidad fáctica

poco favorable a dicho acercamiento; y las potencialidades asociadas a

la flexibilidad se encuentran al menos al día de hoy fuertemente condicionadas

por el MERCOSUR, por lo cual el acercamiento argentino a la

Alianza del Pacífico resulta, en principio, una iniciativa no recomendable.

Quedan, como siempre, opciones (como esbozamos antes): que el

MERCOSUR entero se acerque a la Alianza, con lo cual uno de los dos

bloques dejará de ser lo que hoy es. Esta es la primera y potencialmente

factible alternativa, dados los cambios de visión política que están experimentando

los países de dicho proceso de integración. La discusión

aquí será, por un lado, cómo sostener los sectores de la economía argentina

ligados a Brasil y que constituyen una porción importante del conglomerado

de exportaciones manufacturadas –tanto manufacturas de

origen industrial (MOI) como agrícola (MOA)– argentinas. Pero, por

el otro, también cómo sostener al conjunto de los sectores asociados al

mercado interno (textiles, zapatos, juguetes, por ejemplo), que quedarían

fuertemente expuestos ante la competencia asiática.

Esta situación en todo caso, se aleja del análisis concreto que pretende

este artículo y que busca analizar en forma general el escenario actual

para un acercamiento de la Argentina a la Alianza del Pacífico.